AI投資帶動AI基礎建設,使製造業PMI持續擴張

美國5月製造業PMI升至54高於預期,新訂單與未完成訂單持續擴張,顯示AI基礎建設與製造業回流帶動強勁需求。庫存水準普遍偏低,有利後續庫存回補;儘管鋼鋁與高油價使價格指數居高於82.1,但整體製造業景氣擴張,預期PMI將落在55至60區間。

就業市場同樣展現韌性,4月新增非農就業11.5萬人優於預期,多數產業穩定成長,僅金融與資訊業受AI人力替代影響表現疲弱。失業率持穩於4.3%,時薪月增率溫和放緩至0.16%,顯示勞動市場不致推升服務業通膨。

通膨方面,4月CPI符合預期,但Core CPI年增率攀升。通膨主要由地緣政治風險溢價引發的油價大漲(月增3.8%)所貢獻。雖然房租與服飾使服務通膨略高,但多屬統計落差的一次性波動。

相較之下,高油價推升的運輸與肥料成本更具黏滯性,預期第二季通膨維持高檔,聯準會將保持耐心觀察,今年或將維持不降息。

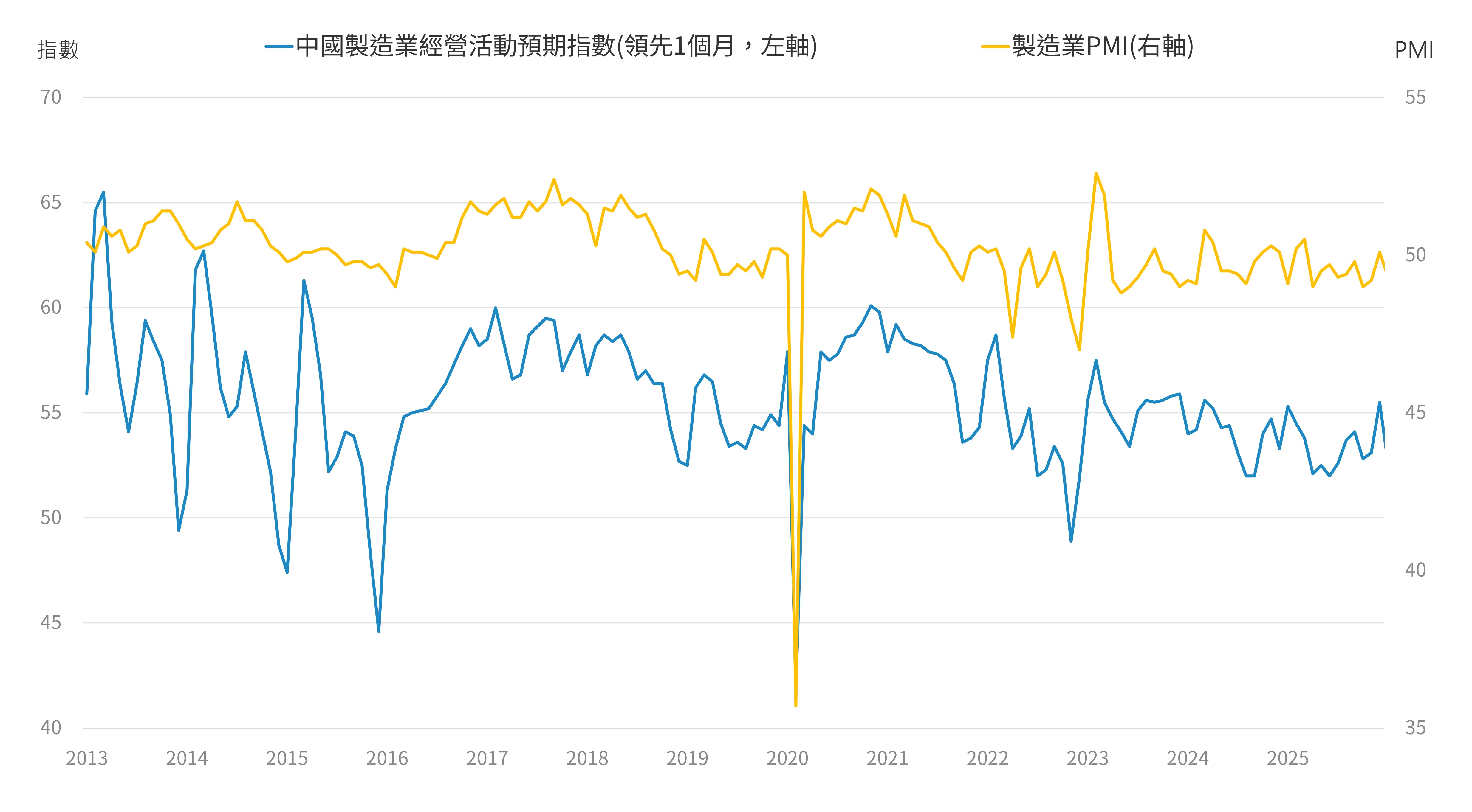

5月中國製造PMI指數較上月回落但仍擴張

中國5月綜合PMI產出指數升至50.5,反映全社會生產經營活動整體保持擴張。其中,非製造業景氣修復,服務業與建築業商務活動指數分別環比提升至50.3與48.8。然而,製造業PMI則下行0.3%至50.0的榮枯線邊緣。製造業內部顯現「生產偏強、需求走弱」的特徵,內外訂單同步轉入收縮區間,外需雖回落但未系統性下行。

雖然原物料價格高位回落,但上下游價差持續擠壓企業盈利空間,導致主動補庫存意願減緩。主體與行業維度分化明顯,大型企業景氣上升,但中小微企業再度陷入收縮,復甦普遍性不足。先進製造與終端消費鏈具備韌性,而原材料與地產關聯行業疲軟。

展望第二季,中國經濟仍具修復基礎,但製造業回暖節奏放緩,後續重回擴張的核心在於內需刺激政策落地效果、海外訂單穩定性及成本傳導效率。

● 聯準會將保持耐心觀察,今年或將維持不降息

來源:Bloomberg, 2026/06/02為止最新資料

● 中國5月綜合景氣維持擴張,製造業弱復甦內需待政策發力

來源:Bloomberg, 2026/06/02為止最新資料