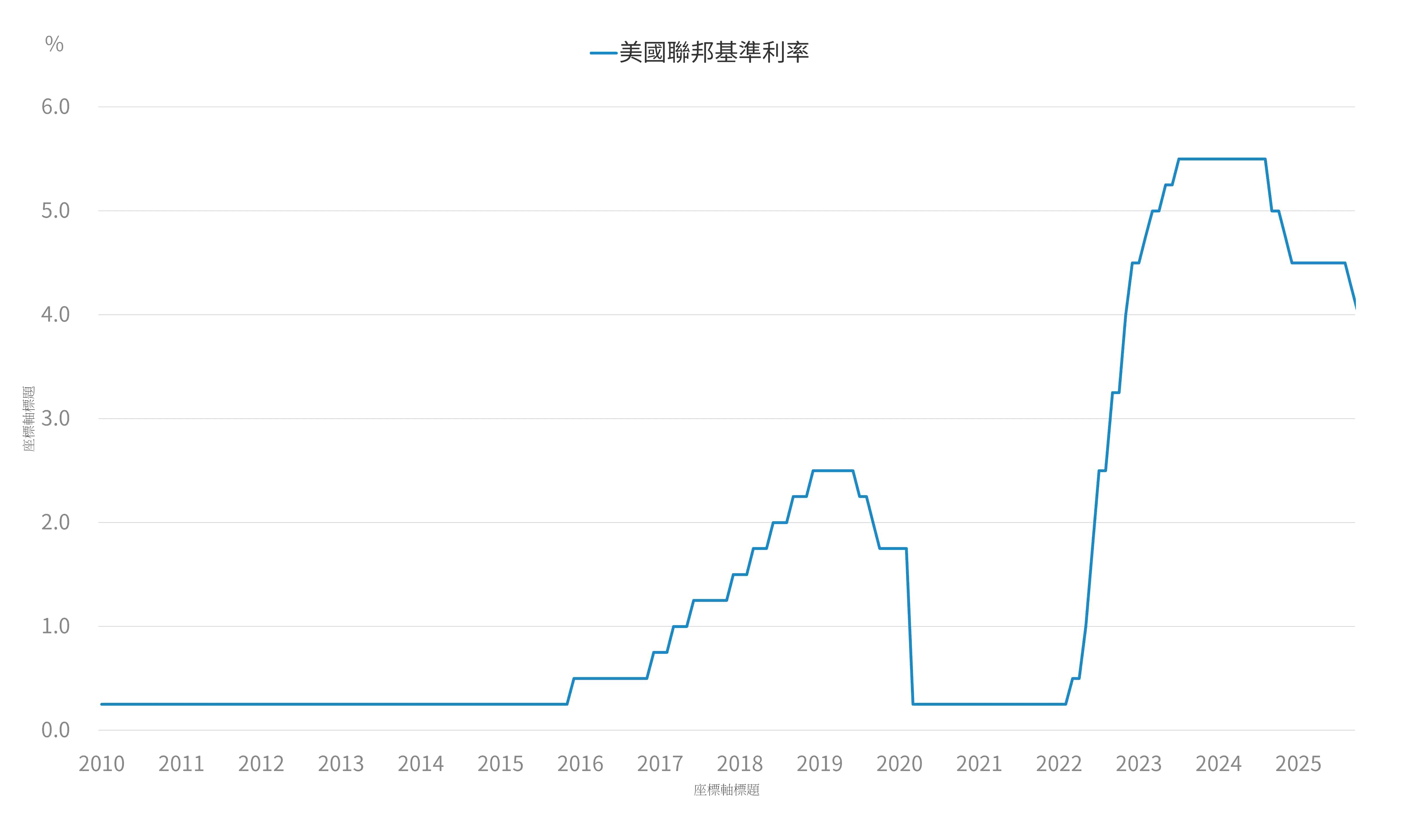

美國就業滯後放緩、政府關門及1HDOGE滯後影響,預計4Q失業率續增,Fed將於12月降息

上週召開FED會議,Fed降息1碼至3.75~4%,強調就業下方風險增加,雙向風險平衡,12月起結束QT,而對於12月會議是否會進一步降息,投票委員則出現明顯分歧,反映委員們多數預期中性利率在3~4%之間,因此當利率低於4%,部分委員希望看到就業風險進一步增加才支持再降息,FOMC會議後,市場預期12月再降息機率降至70%。

短期就業需求持續滯後放緩、政府關門及上半年DOGE滯後影響,預計4Q失業率續增,搭配通膨預期保持穩定,維持Fed 12月降息想法不變。

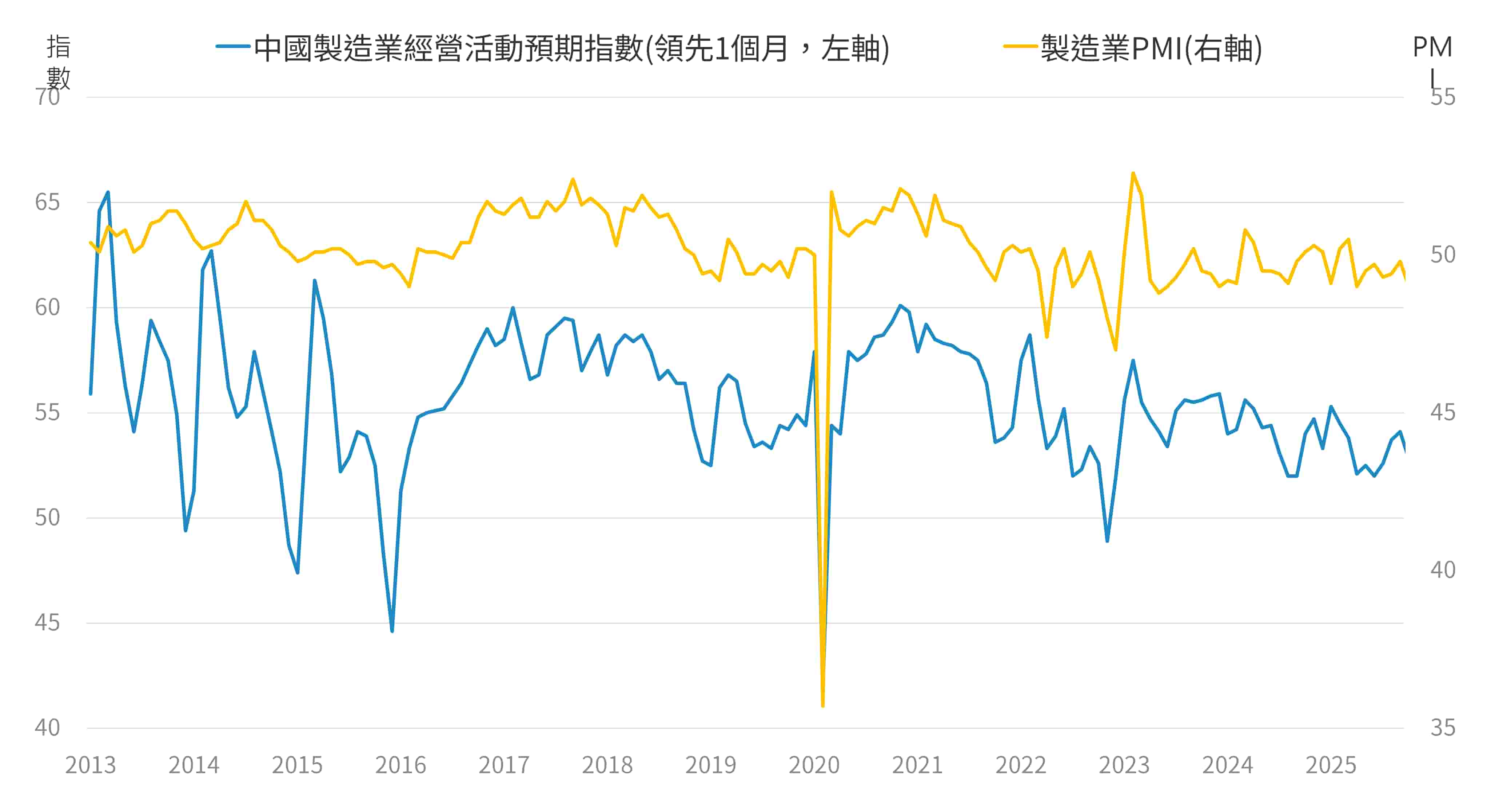

中國股市Q4到明年將推出政策,預計持續反映政策利多;歐股財政與貨幣雙寬鬆將帶動獲利成長

市場情緒在中美衝突緩和後有所回升,然籌碼混亂短期震盪,主要A股指數變動較小,市場成交額回落。中美領導人順利會面,展開貿易談話,美中分別針對大豆與稀土放寬限制,且中國推出一項新的「準財政」金融工具,向數位經濟和人工智慧等新興產業投資5,000億元人民幣。

這一輪受中央加槓桿主導,流動性持續改善,且從本月數據顯示隨著股市活絡,又屆臨下半年政策主導時期,風險情緒有上升跡象,有利股市資金動能。政策預期從下半年到明年上半:兩重專案開工在加速中、兩新的國補資金已下發;個人消費貸、服務業經營主體貸款貼息政策剛剛落地,第四季到明年又有十五五計劃的政策預期,估計股市持續反映政策利多市場;人民幣方面,雖降息降準路徑延續,在美元疲弱的背景下,預計人民幣走弱幅度不致過大,預計偏向震盪;歐洲央行(ECB)上週決議將基準利率維持於2%不變,符合市場預期。

總裁拉加德指出,目前經濟情勢穩定,政策處於良好狀態。交易員普遍預期當局將於12月繼續按兵不動。會後歐股小幅收低,市場持續消化ECB偏向鷹派的發言。預計市場將持續關注Q3企業財報表現,預計短期內關稅將對特定產業造成衝擊;長期而言貨幣與財政雙寬鬆將帶動企業信心及獲利成長。預計長期歐股仍有上漲空間,建議以國防、營建材料、公用事業等政策推動類股進行布局。

● 預計4Q失業率續增,Fed將於12月降息

來源:Bloomberg, 2025/10/31為止最新資料

● 第四季到明年有十五五計劃的政策預期,估計中國股市持續反映政策利多市場

資料來源:Bloomberg, 2025/10/31為止最新資料