美國5月個人支出及零售銷售低於預期,預計消費未來仍將維持疲弱

美國5月個人支出月減0.1%,低於市場預期的0.1%;個人所得月減0.4%,低於預期之0.3%;5月PCE/Core PCE月增0.1%/0.2,Core PCE高於市場預計之0.1%;YoY 2.3%/2.7%,高於市場預計之2.2%/2.6%。從內容來看,1)在1Q提前透之後,進入2Q商品消費轉弱,加上利率居高不下,壓抑耐久財及利率敏感型商品需求持續偏弱;2)餐飲住宿及休閒娛樂4~5月好壞互見,但整體而言受CCI偏弱影響,服務消費2Q亦轉低迷,預期2H美國消費增長將降至0.1~0.2%水準,低於長期平均的0.2~0.3%。美國5月零售銷售月-0.3%,低於預期0.2%;核心零售月減-0.9%,低於預期-0.5%。細項來看:主要反映關稅影響發酵,前幾月積極拉貨汽車/建材出現滯後透支。往未來看,隨著川普上任前搶消費後提前透支,及4/2後關稅遠高於預期的關稅導致購買力下降,搭配現階段緊縮的財政政策,及降息幅度不足以刺激經濟,民眾對於未來景氣呈現悲觀情況下,傾向增加儲蓄率降低消費,消費信心領先走弱將持續影響實質消費,預期消費未來「疲弱」。

中美關稅談判持續,中國通縮壓抑基本面;德國擴大財政,長線仍有上漲空間

中美的關稅談判持續,未有清晰的公開聲明,預計較難產生增量利多消息,1-5月企業利潤同比衰退1%,5月單月更是下降9%,通縮導致需求不足,仍壓抑基本面;人民幣方面,雖降息降準路徑延續,在美元疲弱的背景下,預計人民幣走弱幅度不致過大,關注本周6月PMI數據的公佈以及即將到來的政治局會議相關消息;上週歐股上漲1.3%,主要因以伊決議停火,市場樂觀情緒再起,航空旅遊類股強勁反彈,北約組織(NATO)決議於2035年前大幅提高軍費,激勵軍工股強勁上漲。持續關注美、歐能否於對等關稅暫緩期7月8日結束前達成協議,談判目前陷入僵局,成為歐洲市場而言最大的風險因素,預計關稅不確定性將持續壓抑Q3歐股漲幅。然隨德國大舉放寬財政支出並推動減稅計畫,以及ECB放寬利率限制提振企業信貸需求,預計2026關稅不確定性削減後,景氣將由復甦轉擴張,將帶動歐股Q4上漲。建議待Q3市場反映關稅下方風險後可逐步加碼歐股。

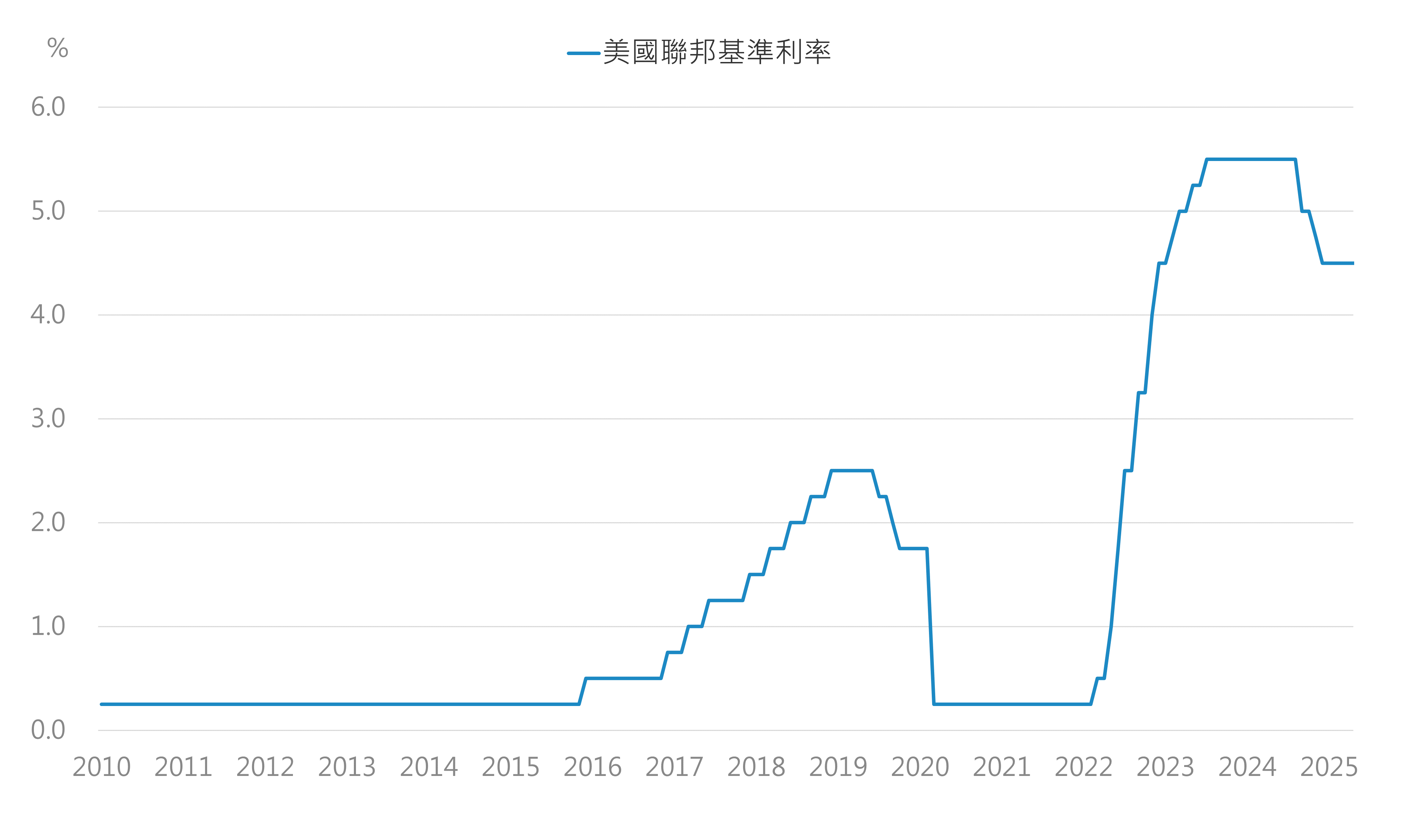

● 預估2025年Fed仍有兩碼降息空間

資料來源:Bloomberg, 2025/6/30為止最新資料

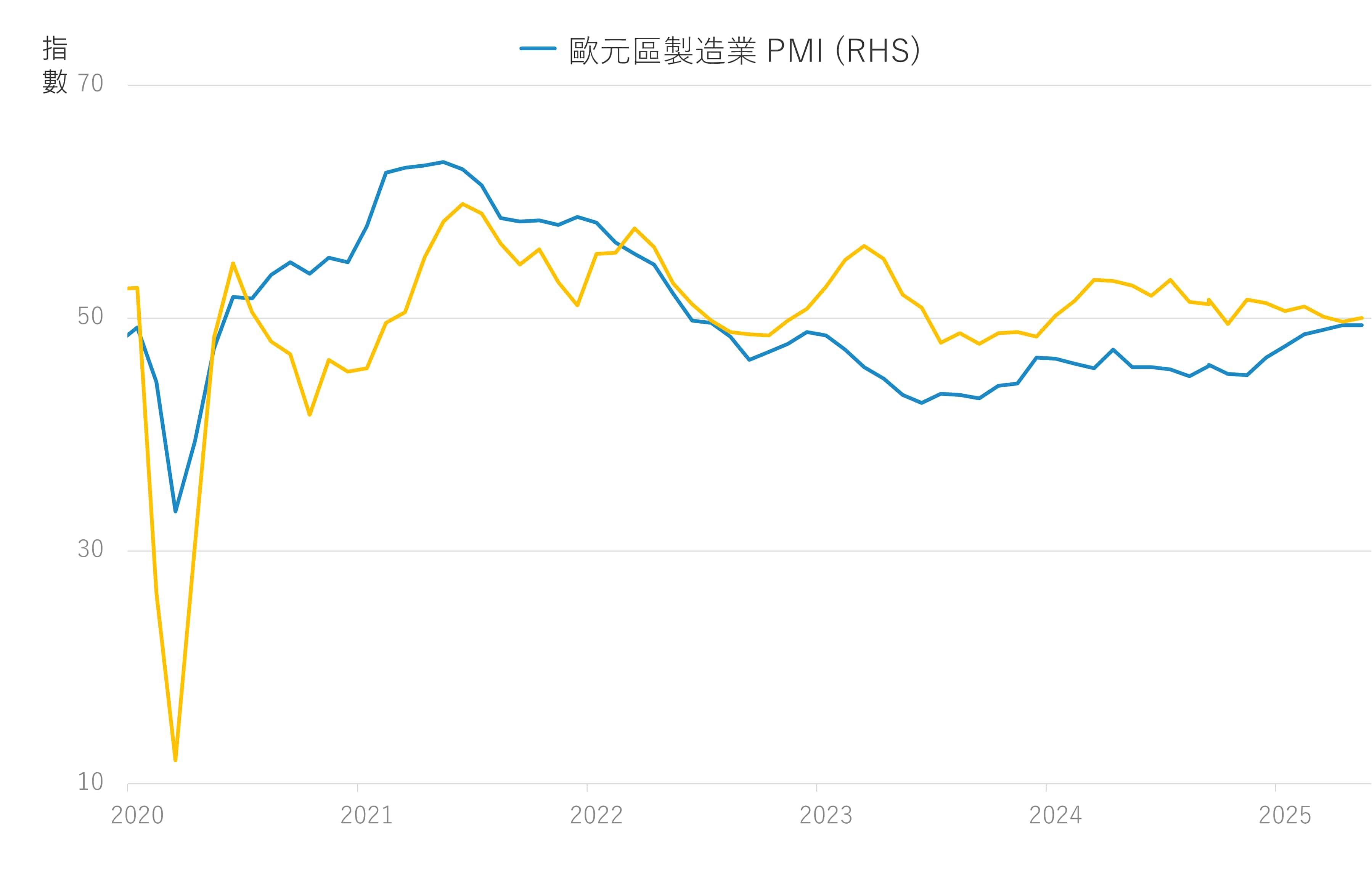

● 俄烏停戰、德國大規模擴張政策及ECB放寬利率等利多,預估將持續帶動歐洲基本面復甦

資料來源:Bloomberg, 2025/6/30為止最新資料