美國通膨持續下滑且消費穩健成長,預期EPS將逐季改善,預估明年美股有望續寫新高紀錄

美國近期公布Q3財報,財報整體而言相較Q2有些下修,本季財報受高基期影響增速放緩至5%左右,但若將時間拉長至未來半年,在低基期下,美國經濟維持韌性,加上IMF上修今明年兩年美國經濟,消費持續穩健增長為主要原因。除了消費端外,隨著被動去庫存結束/通膨下滑均有利毛利率的改善。整體而言,毛利率改善搭配營收成長,市場預期EPS將逐季顯著改善,今年成長率有望超過9%,明年預估較今年進一步成長,市場預估2025年成長達15%。細看產業結構,將近一半產業盈餘預估上調,其中又以科技/通訊/金融上調最多,科技股受惠於AI應用持續發酵為最主要成長板塊,預期今明兩年科技股成長率都有約20%增長,除了科技股外,隨著明年景氣保有韌性,降息引導商品消費,在工業及非必需性消費都會不錯的表現,因此,展望明年,不僅獲利成長性加速,獲利成長的產業廣度相較今年更高,即使目前股市評價不低,仍持續看好美股後市,維持SP500明年有望再寫新高紀錄。

市場靜待中國刺激政策細節公布,預計市場偏強勢震盪;歐股因財報不佳及關稅擔憂,波動度提升

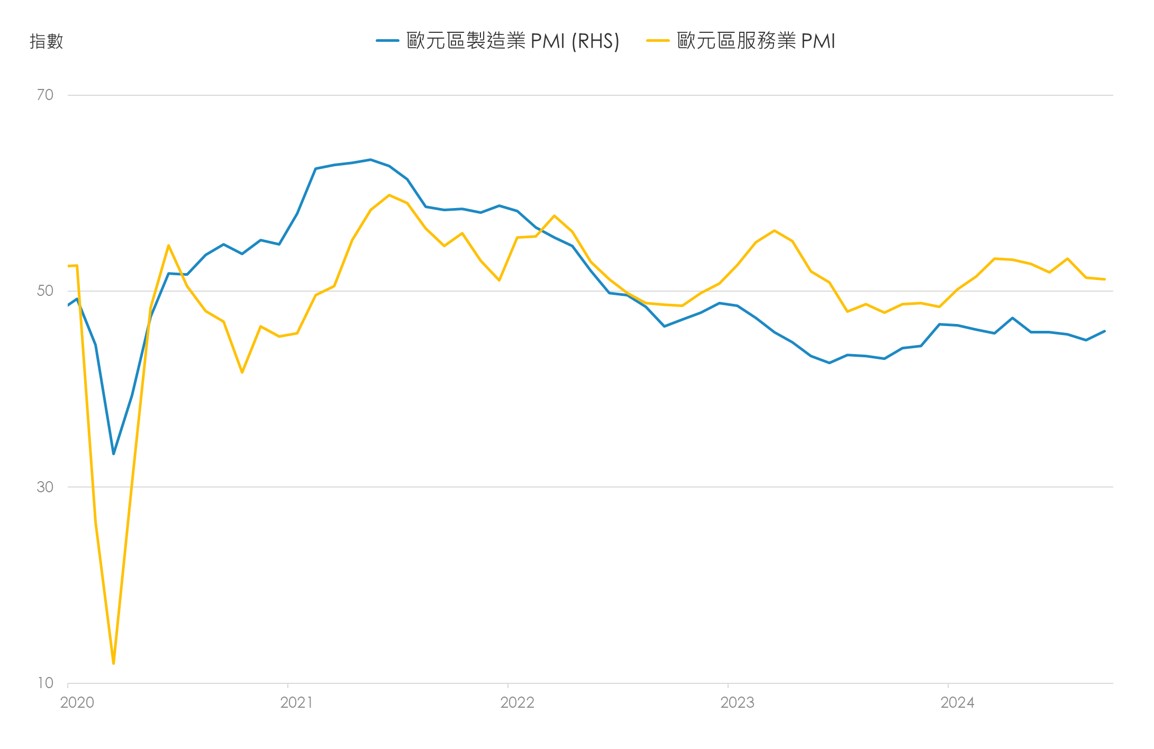

中國9月財政支出明顯改善以及地產高頻數據持續好轉,然而,出口、社融以及Q3經濟數據整體來説仍弱於預期,僅製造業投資維持强勁。此外,住建部記者會未提供收購存量房的具體指引,貨幣化補償規模僅為100萬套,不到2015年的五分之一,且未明確表明補償比例。然而,中國人行表明正式啓動互換便利及調降LPR 25bps,在流動性提振預期下,提供股市下方支撐。展望未來,重點觀察即將召開的人大常委會議,若公布大規模財政刺激措施,A股有望保持偏強勢震盪走勢。歐股部分,因賓士、萊雅、德銀等企業財報不佳,加上10月歐元區PMI (綜合: 49.7、製造業: 45.9、服務業51.2) 及信心面數據維持偏弱,打擊市場情緒。加上市場擔憂川普獲勝將提高關稅及增加國防預算,打擊歐元區經濟,投資人保持謹慎態度,需留意歐股走勢波動度上升。

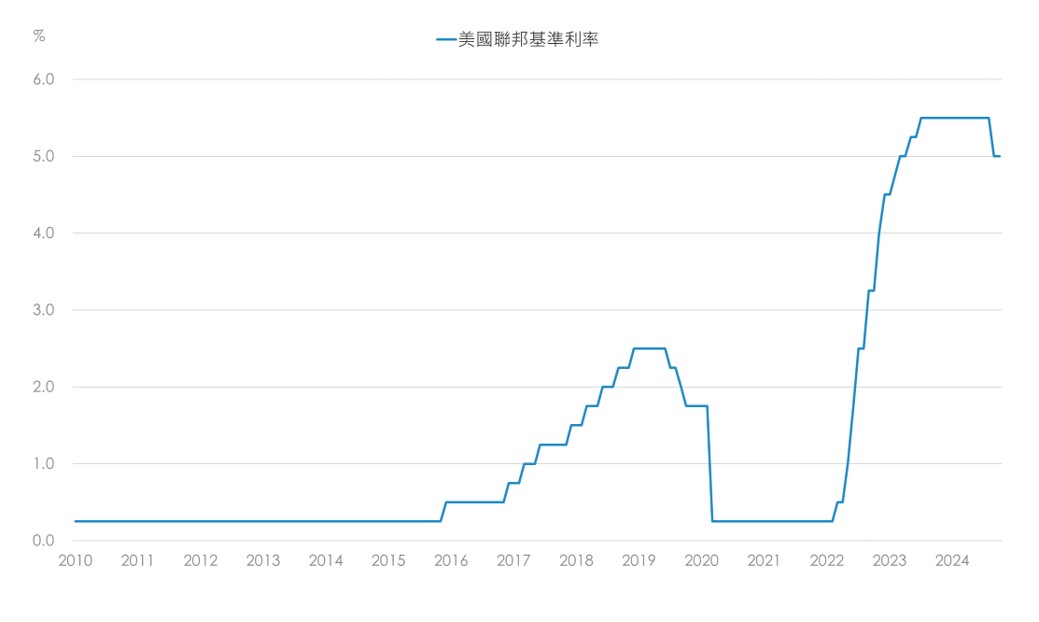

● 職位空缺低於疫前水準壓抑薪資通膨,有利於延續通膨降溫預期,預估11及12月各降息1碼

資料來源:Bloomberg, 2024/10/31為止最新資料

● 10月歐元區PMI偏弱但小幅改善,服務業表現持續優於製造業

資料來源:Bloomberg, 2024/10/31為止最新資料