- 首頁

- 理財觀點

-

全球產業動態

-

強勢美元來勢洶洶,全球匯率大亂關鍵在利率

強勢美元來勢洶洶,全球匯率大亂關鍵在利率

疫情以來,美元指數首次於2022年再度站上 100 大關,並且一度突破 114,創下網路泡沫以來新高,使得非美貨幣大幅貶值,歐元及英鎊兌美元滑落到平價水平,人民幣貶破 7.3、台幣也跌破 32 水準,日圓更是創下 1990 年以來新低,為日本再進入失落的 30 年以來,首度看到 150 的位階。美元指數為何會在今年持續上漲,成為今年表現最好的資產之一?後續是否能夠持續保持強勢呢?

利差交易為驅動美元強勢的主因

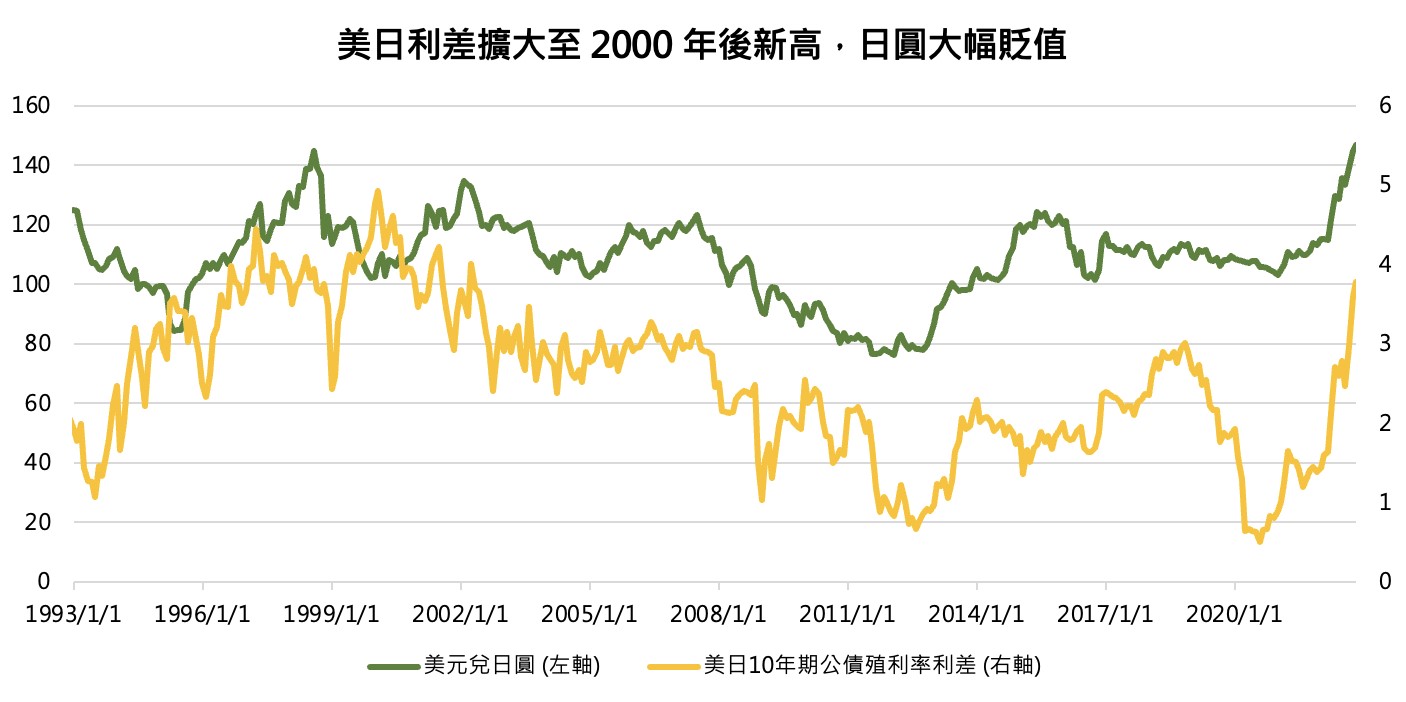

驅動全球貨幣走勢的關鍵,無非在於利率的走向,當一國的利率提升,代表投資其貨幣便會獲得較高的報酬,也因此吸引資金流入。而今年聯準會大幅度升息,將基準利率由 0% 一路升息到 3% 以上,吸引大量資金湧入美元,相較之下,歐洲央行直到 7 月才進行首次升息、日本央行則是到目前為止都還停留在負利率的階段。以日圓為例,造成美元兌日圓大幅走貶的因子,在於「利差交易」(Carry Trade)的發生,所謂利差,也就是前述提到一國的利率與他國之間的差異,由於日本長期穩定維持在極低利率的環境,國際資金經常透過借入日圓,來去購買利率較高的貨幣,以賺取利息。因此今年在聯準會與日本央行極大的貨幣政策差距之下,美日利差自 2020 年時的 0.6% 差距,大幅擴大至目前已接近 4%,為 2001 年以來從未見到的水準,也代表著美元以及日圓的利差交易潛在報酬大幅超越今年以來全球股市以及債市的表現,使得資金快速從日圓撤出並追逐美元。

延伸閱讀:日幣貶破 20 年新低,日本經濟困境將引發金融風險擔憂?

單位:匯率(左軸)、%(右軸)

資料來源:Bloomberg

聯準會升息預期再度攀升,美元壓力高機率延續

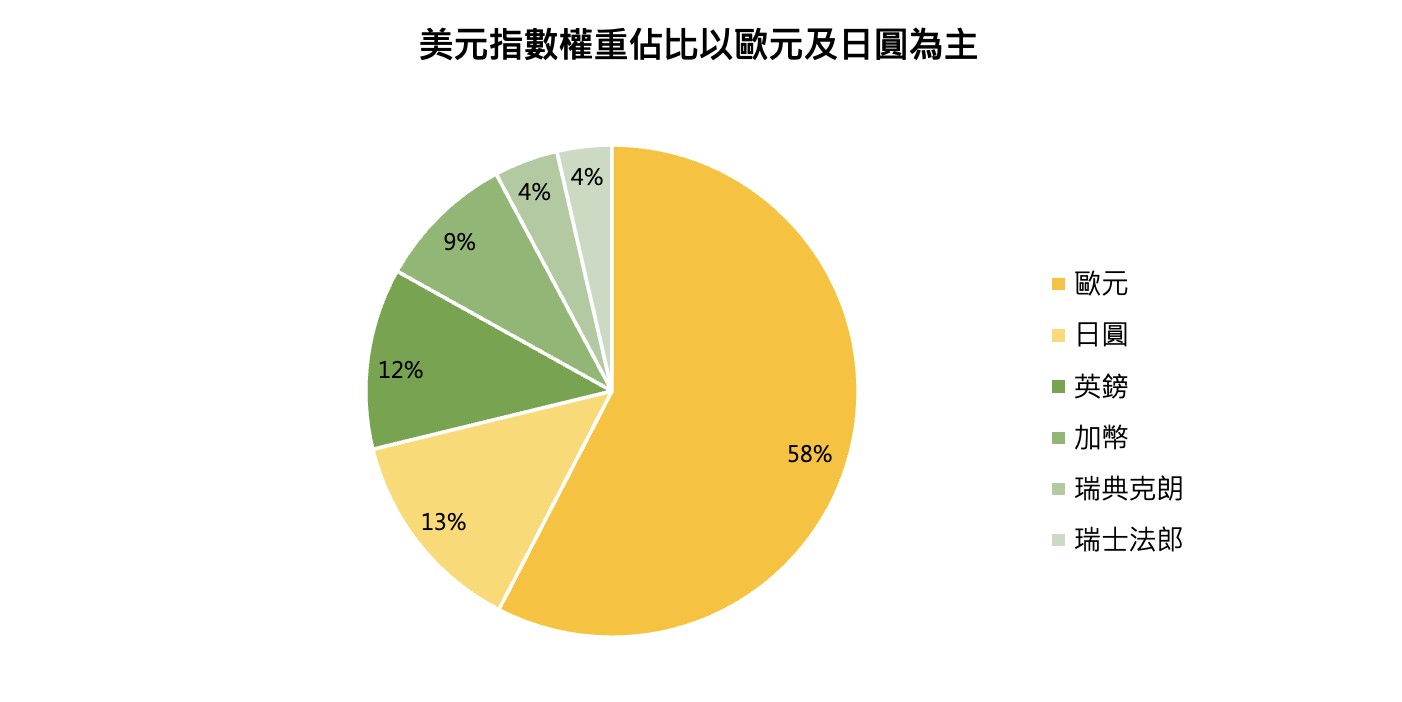

展望後續,面臨日圓巨幅貶值,儘管日本央行多次出手干預,日本在長期受到通縮所苦的情況下,央行依舊堅守寬鬆,至今仍未看到明確轉向的訊號,而實際上影響美元指數走勢主要的因子並非只有日圓,日圓佔比約 10% ~ 15%,為第二大權重,而歐元於美元指數的佔比最高,超過 50%,然而雖然歐洲央行在近期開始加速升息,於 7 月首度升息 2 碼後,9 月再度升息 3 碼,市場也預計在年底前最後一次的利率決策會議上,歐洲央行高機率延續前兩次的速度升息,然而歐洲同步面臨到冬季將至、天然氣的供給依舊存在不確定性,機構普遍認為歐洲步入衰退的機率更勝於美國等其餘經濟體,也使得資金對於歐元前景卻步,即便在歐洲央行急起直追的升息之下,也難有表現,反而近期市場對於聯準會今年升息預期,在原本已經大幅緊縮的前提下,又再度拉升,預計全年總計升息 17 ~ 18 碼,在明年上半年達到的升息終點利率有望再度上調至 5%,透露支撐美元的利率在未來 1 ~ 2 季將持續有支撐。

資料來源:<ICE>洲際交易所

結論

美元指數今年強勢表現,無疑為全球金融市場帶來劇烈震盪,除侵蝕美國本身企業營收外,也對原物料進口國造成輸入性通膨的壓力,留意至明年聯準會仍在升息期間,美元壓力將持續為全球經濟帶來外溢影響,整體景氣脆弱性高機率增加,資產以保守配置為主,重視風險控管與分散投資,審慎看待後市行情。

延伸閱讀:市場避險情緒高漲,美元成為唯一避險貨幣?