- 首頁

- 理財觀點

-

全球產業動態

-

高通膨與升息環境誰受益? Q2 全球企業財報解析

高通膨與升息環境誰受益? Q2 全球企業財報解析

資本市場歷經了上半年的風雨,下半年正式展開後,至今 Q2 的企業財報終於大致底定,整體 S&P 500 家公司中,只有 75% 的企業財報表現優於預期,低於 5 年平均的 77%,也創下疫情後最差的表現,而整體 Q2 EPS 成長最終結果優於預期的幅度也僅有 3.4%,同樣大幅低於 5 年平均的 8.8%,然而針對上半年不盡理想的企業成績單,截至 8 月上旬,股市從 6 月中以來,財報季開跑後,S&P 500 大幅反彈了 15% 以上,市場是否已經完全反映最壞的情況?

兩大重點細看產業獲利表現

綜觀本次的企業財報,Q2 企業獲利表現雖不如過往平均,但仍有 3% 以上的正成長,是否代表經濟衰退的疑雲已過?細看各板塊表現,便能夠發現實際上,產業之間的表現極度分歧:

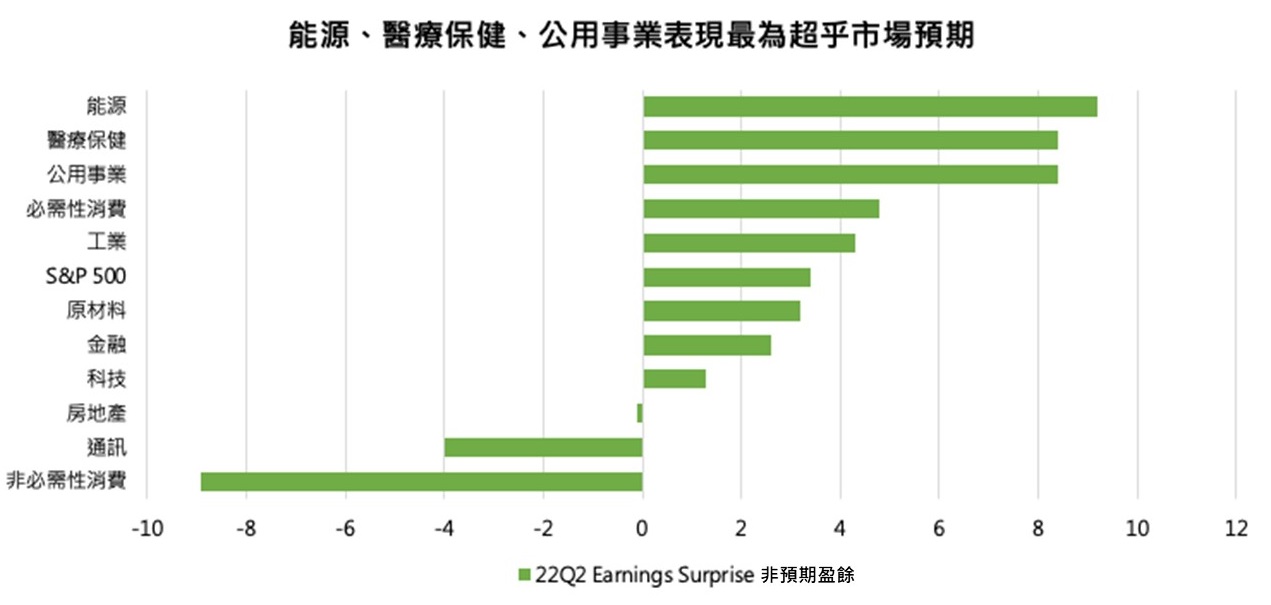

1.油價高漲能源板塊最受惠,剛性需求支撐防禦性板塊

如同 Q1, 能源板塊依舊是 Q2 企業獲利最大的貢獻者,Q2 營收年增超過 470 億美元,大幅超越整體 S&P 500 的 310 億,其中如同艾克森美孚以及雪弗龍兩大石油巨頭,Q2 EPS 相較於 Q1 更雙雙成長超過 3 倍以上,也成為財報開出後,獲利超乎市場預期最多的板塊,反映在高通膨的環境底下,油商依舊是最大受惠者,若扣除掉能源板塊,美股 Q2 整體 EPS 成長率甚至呈現衰退,全年的財務預測展望也將由原先的 8.9% 成長率下滑至 2.4%。

而 Q2 在全球經濟下行的趨勢之下,剛性需求表現也相對穩健,公用事業及醫療保健兩大防禦性板塊同樣也看到超出預期的表現,Q2 EPS 成長幅度優於預期8 個百分點以上,成為能源板塊之外,表現最為亮眼的類股。

資料來源:Factset

單位:%

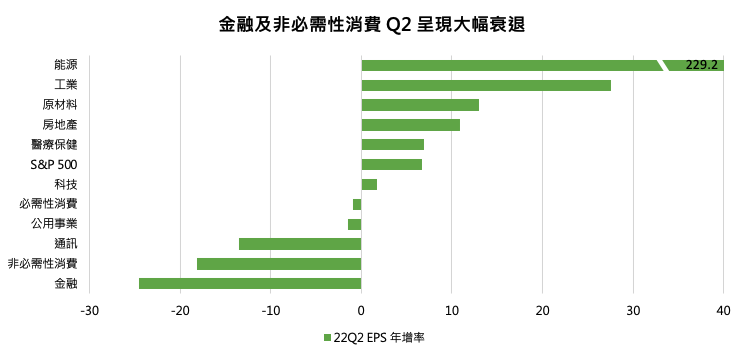

2.升息循環下金融板塊表現黯淡、消費性板塊受到三面夾擊

然而,Q2 的俄烏衝突為全球帶來高通膨的成本壓力,也讓各大央行於過去一季加速了升息的步伐,但出乎意料的是,金融板塊卻成為表現最差的產業,Q2 EPS 年增率衰退 24.5%,原因主要除了投資部門的虧損外,經濟衰退的疑慮也導致消費縮手,因此儘管升息帶動利率水平提升,但信貸需求疲弱,也難以為銀行帶來獲利貢獻。

另一顯著受到波及的產業則為非必需性消費,上述通膨與消費需求下滑的因素,再加上供應鏈尚未顯著緩解的疑雲,使得零售商同時面臨出貨困難、需求下滑、成本攀升的三面夾擊,本次財報中,非必需性消費板塊表現大幅不如預期,Q2 EPS 成長率相較於財報季前的預期下修了 8.9 個百分點,來到衰退 18.2% 的水準,其中電商零售看到最大幅度的滑落,Q2 EPS 年減超過 100%,如零售巨頭亞馬遜,因為佔比較大,也成為最大的負貢獻企業。

延伸閱讀:通膨侵蝕經濟成長,貨幣政策為何仍要緊縮應對?

資料來源:Factset

單位:%

結論

整體來看,當下總體的企業獲利只依靠少數板塊支撐,預計未來 1~2 季內,在景氣前景尚未明朗以及高通膨狀況仍存在的狀況下,產業之間仍會維持分歧的態勢,同時中國在解封後,經濟復甦疲軟的表現,也將為後續消費復甦的動能帶來不確定性,目前市場普遍預期消費性需求在今年 Q4 至明年 Q1 回歸,短線佈局產業仍要留意具有實體庫存以及週期特性高的板塊,朝向高品質以及具有防禦特性的標的佈局。

延伸閱讀:原物料價格下跌,通貨膨脹有解|2022年08月市場聚焦