回顧 2013 年,聯準會同樣進行縮減購債,引發全球資產大規模的縮減 減恐慌(Taper Tantrum),而本次聯準會的縮債將如何影響資產走勢的波動?

一、首先必須了解全球景氣的位階

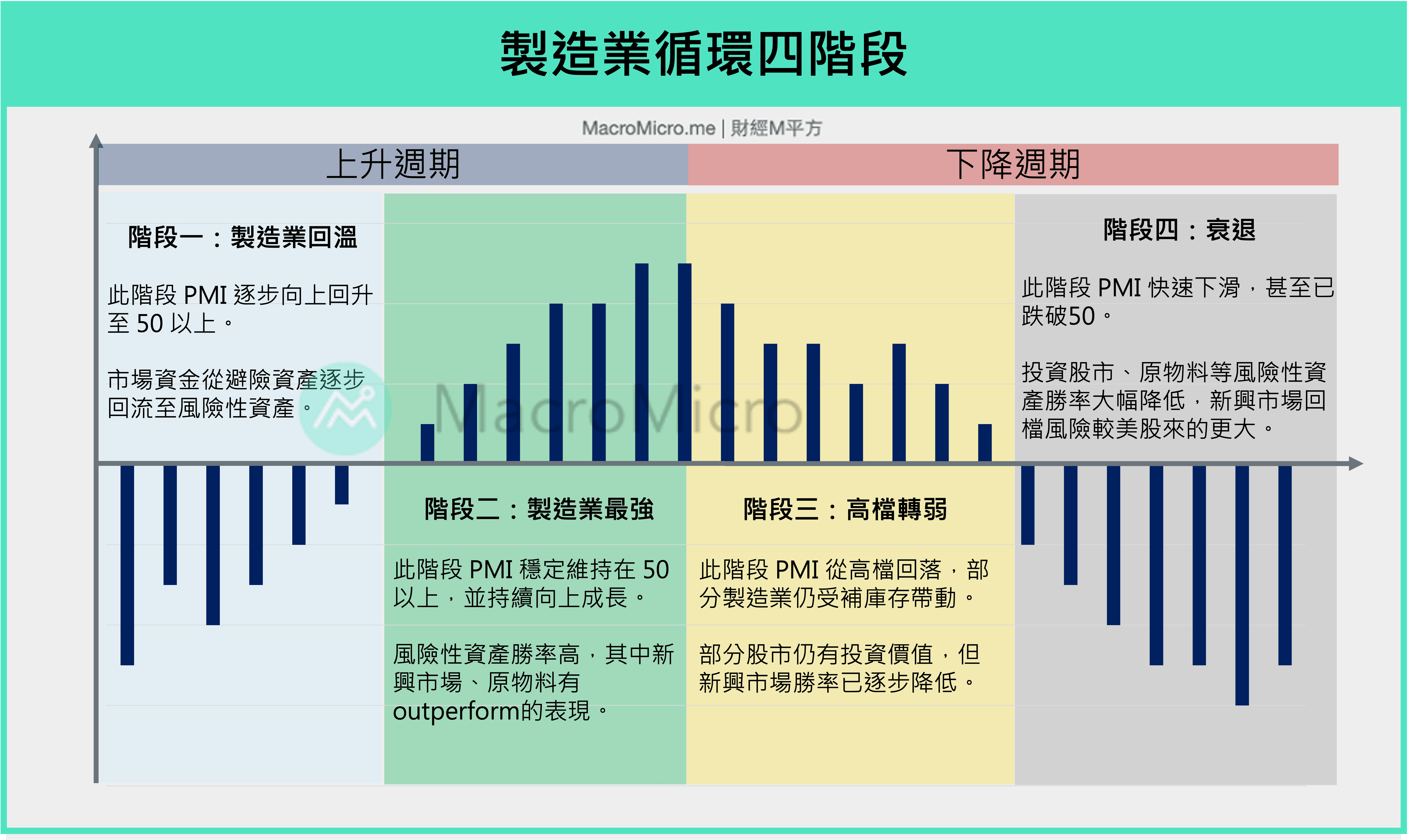

在做出解答前,我們必須先釐清目前的經濟循環階段,幫助我們判斷未來劇本走向,我們以製造業循環(又稱庫存循環)說明:

階段一(上升週期):趨勢向上、緩增長

PMI 逐步由衰退向上回升至 50 以上,市場資金也逐漸從避險資產逐步回流至風險性資產。

階段二(上升週期):趨勢向上、強增長

PMI 穩定維持在 50 以上,並持續向上成長,此階段信用風險利差維持低檔,投資風險性資產勝率高,其中新興市場、原物料、高收益債表現較強勁。

階段三(下降週期):趨勢向下、緩增長

PMI 從高檔略微轉弱,但仍維持在 50 之上,且在部分庫存水位處於低檔下,製造業仍受最後一波補庫存的帶動,此時部分股市仍有投資價值,但新興市場勝率已降低。

階段四(下降週期):趨勢向下、負增長

PMI 快速下滑,甚至跌破 50 門檻,信用風險利差、VIX 走升,投資股市、原物料等風險性資產勝率大幅降低,新興市場回檔風險較美股來的更大,資金流向避險資產黃金、美債、美元等資產。(延伸閱讀:你真的懂AI智能投資理財嗎?一篇帶你了解機器人投資在夯什麼?)

資料來源:財經M平方 整理

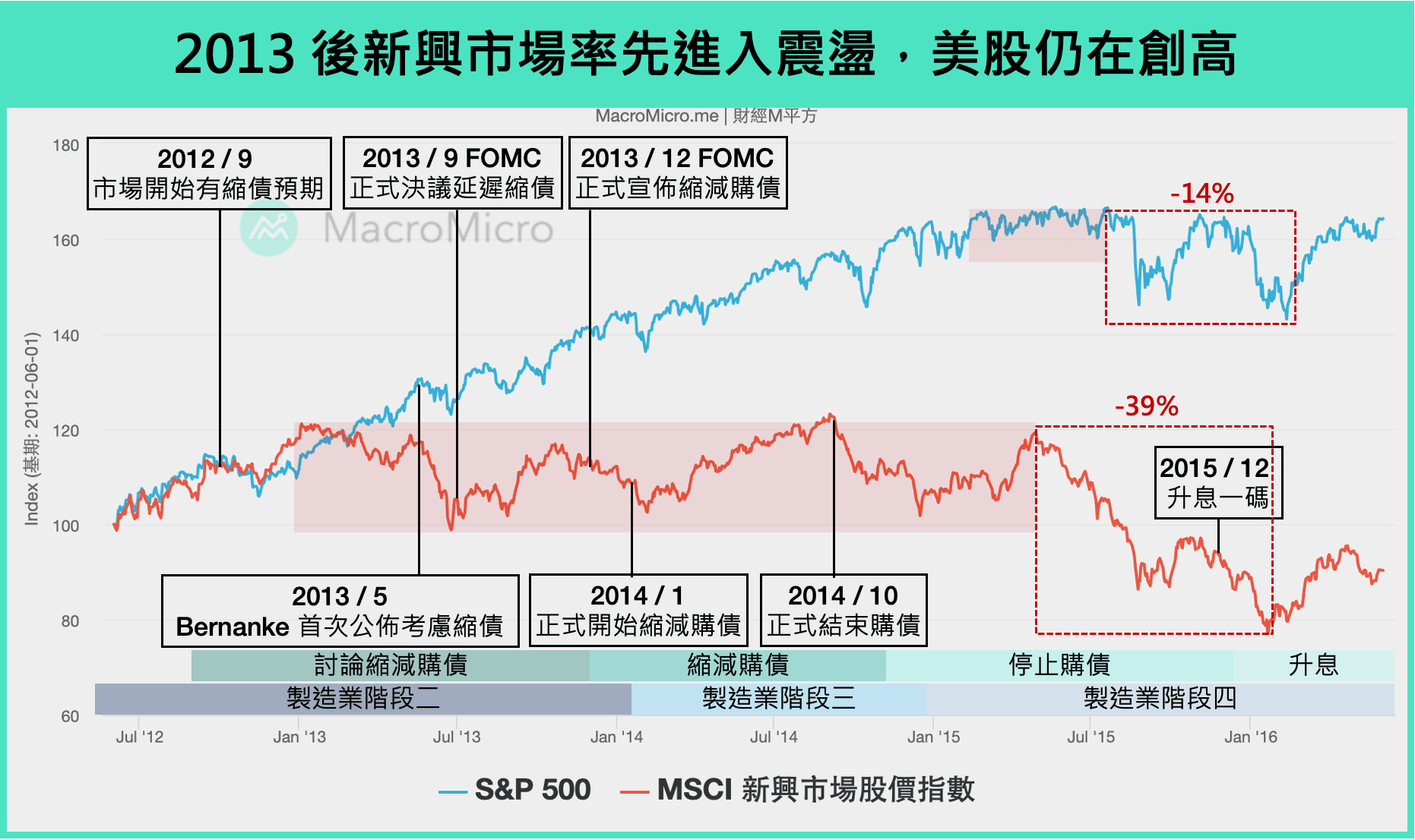

回到 2013 年,全球製造業正於 2012 年歐債風暴下的衰退中復甦,2013 下半年,各國製造業 PMI 幾乎重新站回50榮枯線上,進入以上製造業週期的階段二及階段三,直到 2014 年底,伴隨原物料崩盤進入階段四,而目前製造業循環於去年下半年也於 2020 年肺炎疫情中快速復甦,在經歷了今年上半年的擴張期,製造業上游國家 PMI 開始滑落甚至跌破 50(如中國)、各國央行逐漸釋出收緊貨幣政策訊號,我們判斷目前正處於階段二高點並逐漸轉向階段三。

二、借鑑 2012 ~ 2015 縮減購債經驗

要判斷此次 taper 後的市場劇本,我們可以參照2013 年聯準會首次釋放縮債訊號至正式停止購債的經驗,以下做出簡單整理:

1) 討論縮減購債時期(2012/09 ~ 2013/09)

市場於 2012/09 開始預期聯準會即將縮減購債,至 2013 上半年期間,聯準會投票及會議紀要逐步透露出有部分委員開始考慮不延長購債,新興市場出現震盪,美股持創高,至 2013/05 時任聯準會主席 Bernanke 於聽證會首次公佈聯準會考慮開始縮減購債後,行情震盪幅度加大,新興市場股市出現 -15% 回檔。

2) 縮減購債態度緩和(2013/09 ~ 2013/12)

2013/09 原為市場預期聯準會將釋放縮債的時間點,然經過 5 月至 9 月的市場波動,聯準會正式於 9 月 FOMC 會議上推遲縮債的決議,至 2013/12 才正式宣佈於 2014 年 1 月起正式縮減購債。在縮債緩和之下,新興市場短線反彈,美股持續創高。

3) 正式縮減購債時期(2014/01 ~ 2014/10)

2014 年起聯準會正式啟動縮減購債,於 1 月起每月減少 100 億美元購債量至每月購債 750 億、2 月、4 月、5 月、6 月持續減碼 100 億,至 6 月時每月購債規模削減至 350 億美元,並於 10 月正式 QE 退場,此時期新興市場進入長達 2 年的震盪,美股則仍再創高。

4) 停止購債時期(2014/11 ~ 2015/12)

至停止購債後,美元指數從 2014 Q4 約 80 左右低點一路攀升,一度在 2015 Q1 突破 100 關口,美股也在此時停止創高,甚至出現 -14% 的回檔,而同時製造業循環也在資金面的壓抑、頁岩油供給面壓力之下,正式由三階段落轉落入四階段(趨勢向下、負增長),油價由 100 美元以上崩落至 20 美元,新興市場股市則出現 -30% 以上的回檔。

資料來源:財經M平方 整理

比較 2013 年和本次,我們可以發現歷史似乎總是驚人的相似:製造業循環成長至階段二的高點、即將轉往階段三,而聯準會在經濟強勁之下,逐步釋放縮減購債意圖。

三、展望政策退場下的資產配置

那麼,展望 Q4 即將來臨的縮債,短期市場高機率反應製造業轉入第三階段下,若出現明顯回檔,美股、新興市場佈局價值將有所分歧。製造業由強增長轉向緩增長,新興市場增速放緩、美國回歸長期平均增速,美元流動性隨縮減購債邊際收緊,新興市場同時面對 Taper 吸引資金流出的壓力,逢低布局報酬空間不高,當前雖仍有一定需求支撐,然上漲動能不如歐美等成熟股市,如同 2013 年,新興市場股市領先美股整整 1 年多時間進入震盪期;搭配商品轉服務的趨勢日見明朗,歐美股市回檔佈局勝率及上方空間皆優於新興市場,直至實際進入 QE 退場時期,且製造業由階段三轉階段四,將看到美股進入明顯回檔、新興市場趨勢性向下。

資料來源:財經M平方 整理