一直以來,專業投資人都會關注美國長短天期公債市場的變化,來作為預測經濟變化的風向球,甚至認為發生所謂「殖利率倒掛」現象時,就是經濟成長趨緩的象徵,使市場產生較大的波動,究竟觀察長短天期利差的邏輯是什麼呢?其實美國公債長短天期利差會部分反應景氣的四個階段,就讓我們用這篇文章跟你娓娓道來!

一、基本觀念:公債殖利率、長短天期公債殖利率的含義、殖利率曲線

在解釋長短天期利差之前,我們要先了解三個美國公債的基本觀念,分別是公債殖利率、長短天期公債殖利率的含義、殖利率曲線。

(1)公債殖利率:

以美國公債為例,當美國政府有大量資金需求時,將對外發行債券來進行資金募集,投資人則能購買美國公債已收取固定利息。而「票面價格」就是當債券到期時,美國政府會歸還債權人(投資人)的總金額,「票面利息」就是債權人在持有期間能固定收到的利息,而「票面價格」、「票面利息」都是跟政府交易後就會決定好的。

但若投資人想將手上的美國公債進一步轉賣,可能就取決市場對於美國公債的價值評斷,導致公債投資人的報酬率將隨市場定價而有所變化,而這一換算的報酬率就是「公債殖利率」。當公債的價格越高時,顯示市場願意以更高的價格購買債券,但由於票面利息在一開始就已經固定不變,相對導致換手的投資人報酬率降低,因此換算後的「公債殖利率」就會變低,因此「公債殖利率」和美國公債價格呈反向,反之亦然。

(2)長短天期公債殖利率的含義:

根據公債到期期限的不同,可區分為長天期公債、短天期公債。一般而言,市場以「10年期美國公債」作為長天期公債的代表,「2年期美國公債」則為短天期公債的代表。

由於美國作為全球最強經濟體,美國公債被市場定錨為是相對沒有風險的投資標的,因此其殖利率可被視為是無風險利率。通常來說,短天期的公債殖利率會受到利率政策影響(升降息)較為明顯,而長天期的公債殖利率除了受利率政策影響外,因持有期間較長,也會受到景氣、通膨等影響,因此我們可以將長短天期利率定義為:

▲美國10年期(長天期)公債殖利率-主要反映美國景氣通膨

▲美國2年期(短天期)公債殖利率-主要反映美國利率決策

(3)殖利率曲線:

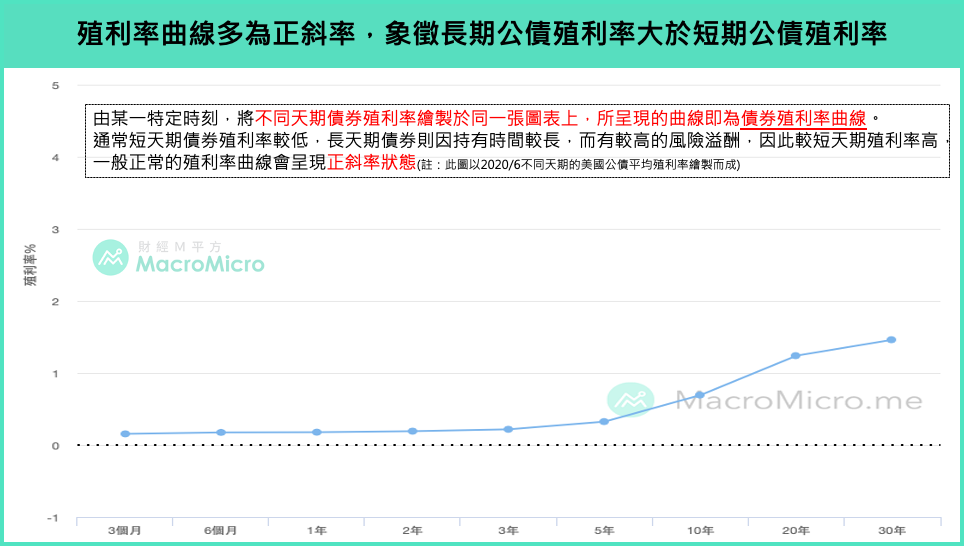

由於長天期公債的持有期限較長,中間面臨的風險較多,因此市場通常願意給長天期公債殖利率更多的風險溢酬,使長天期公債殖利率較高,若我們將2020/6當月不同到期日長度的美國公債殖利率(平均)繪製在同一張圖表上,就可以得到正斜率殖利率曲線,表示長天期殖利率較高,短天期殖利率較低。

圖:殖利率曲線

二、長短天期利差反映景氣的四大階段

了解美國公債的基本觀念後,我們就可以藉由觀察殖利率曲線、長短天期公債殖利率相減後的利差變化,來判斷現在的景氣位階-成長、過熱、衰退、復甦。

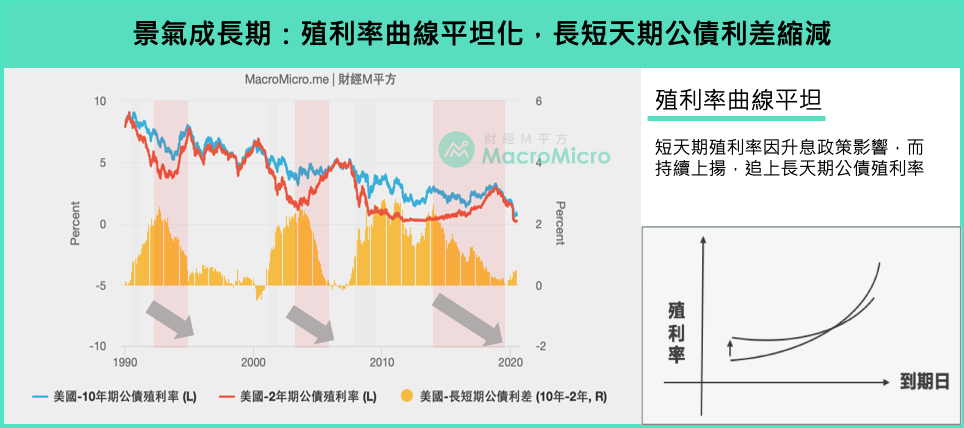

(1)景氣成長期:

在景氣成長的過程中,通膨受需求增加而攀升,而央行為了穩定物價,一般會調升基準利率,讓市場的流動資金減少,而這將造成長短天期的殖利率都容易上升,但短天期受到央行政策影響,上升幅度更大,長短天期利差因而逐步縮減,殖利率曲線也會因而變得平坦。

近代著名的升息時間點包括了: 1994、2005及2015~2017年時,受到經濟好轉,央行進行升息,可以明顯發現債券殖利率齊揚的情況,其中又以短期債券利率上升最為明顯,造成長短天期利差縮減。此時由於景氣處在上升階段,股市預期報酬率較高,因此為股優於債的時期。

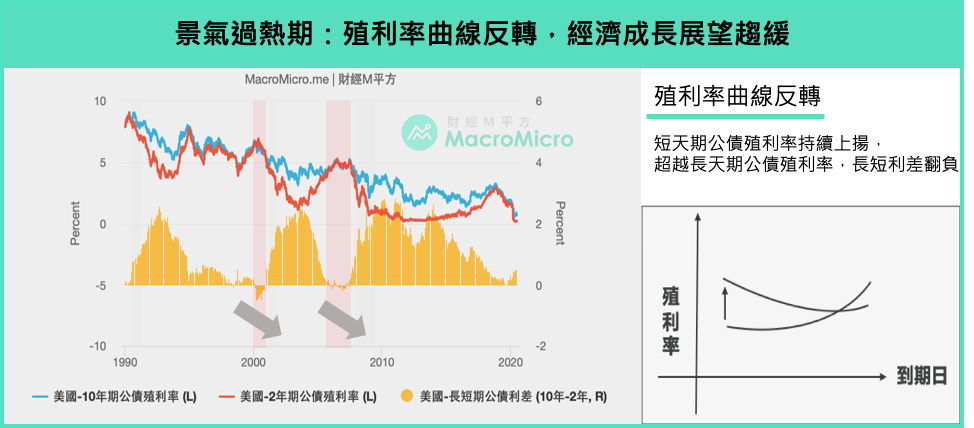

(2)景氣過熱期

當經濟成長的多頭來到末端,往往央行面臨到通膨壓力更大,因而加速升息力道,使得短期債券殖利率繼續上升,但市場投資者對於未來經濟環境漸持保守態度,加上長期債券又處在景氣末端的階段,因而殖利率上漲的情況並不明顯,以至於短期債券殖利率超過長期債券,而長短天期利差由正轉負,此時也稱為「殖利率曲線倒掛」(Inverted Yield Curve),也被視為是繁榮過頭將出現泡沫化的前兆。

美國2000年網路泡沫、2008年次貸後的金融海嘯前,都出現了殖利率翻轉的情況。意謂著整體美國景氣處在過熱的高檔,而美股、在不久之後,出現了相當程度的衰退。

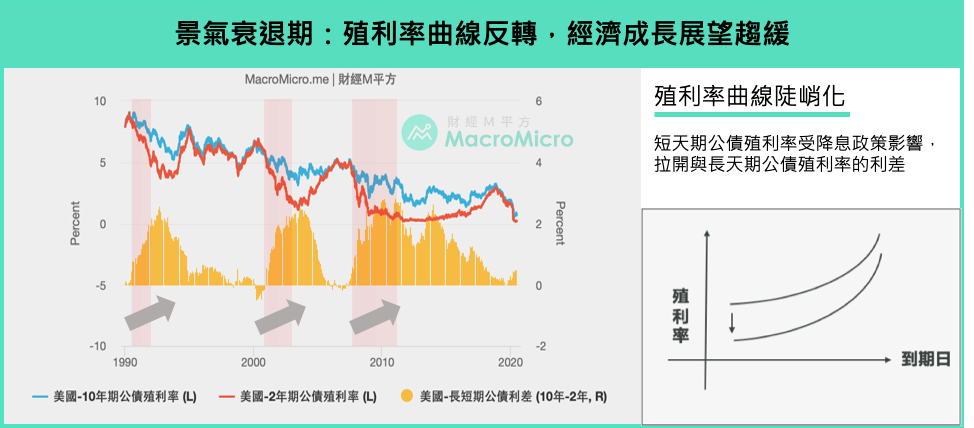

(3)景氣衰退期

在經濟衰退的情況下,央行會在此時選擇較為寬鬆的貨幣政策,短天期債券殖利率也會跟著下降,逐漸拉開和長天期殖利率的差距,長短天期利差也回到正常水準,利差因而回升,殖利率曲線變得陡峭。2001年網路泡沫過後及2008年次貸危機,都出現了短天期殖利率受到央行調降名目利率而大幅下跌的情況,逐漸拉開和長天期債券殖利率的差距。同時因為處於衰退,市場增加債券需求,因此債券殖利率下降,價格逐漸上升,是投資債市的好時機,股市則相對因景氣衰退而投資風險提高。

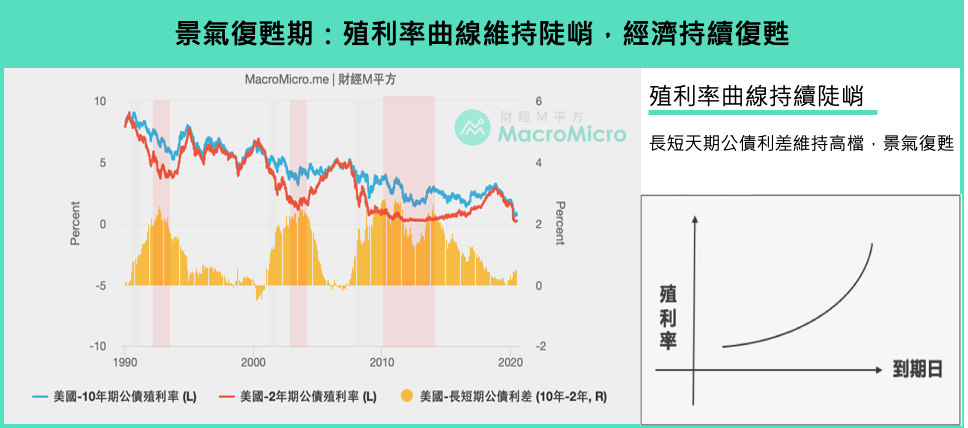

(4)景氣復甦期

當央行降息到一個階段,也就是短天期殖利率下降到一個階段,景氣會開始受惠低利所刺激消費及投資而逐步復甦,長短利差便有機會不再擴大而支撐在高檔,殖利率曲線維持陡峭 。而在景氣復甦下,聯準會仍不會急著立刻做緊縮的動作,因此持續寬鬆的貨幣政策,有利債券價格維持高檔,復甦的景氣也有利股市上漲。

建議投資人在觀察市場行情時,同時關注長短天期利差的變化來判斷現在的景氣位階,並適度調整投資組合以應對目前波動加劇的投資環境,提高投資勝率!