回顧 2022 上半年,原本全球走向與疫情共存的跡象,預期有望從 2020 年疫情的困境走出,然而中國封城捲土重來、加上烏俄衝突造成全球經濟前景的不確定性不斷升溫,金融市場走勢錯綜複雜,S&P 500 年初至今走勢創下自1932 年以來最差表現,全球各大股市同步齊跌並持續破底,甚至出現股、匯、債三殺的狀況,唯美元指數獨強,更引發市場對於停滯性通膨、經濟衰退的擔憂,展望下半年,經濟何時能走出陰霾?

利率與經濟的不確定性攀升

烏俄衝突於 2 月首度爆發,至今帶動原物料價格頻頻創高,以及供應鏈緩解再度受阻,造成全球物價大幅飆升,除了新興市場國家通膨開始見到雙位數的成長外,成熟市場中的美國、歐洲各國的物價指數年增率也皆來到 40 年以上的新高。物價高漲最直接的衝擊便造成消費力道的銳減。從最大消費國 - 美國來看,密大消費者信心指數由疫情後高點 88.3 懸崖式滑落至 50 的水準,創下歷史新低,而雪上加霜的是,第二大消費國 - 中國在 4 月進行大規模的清零政策,同步壓抑商品需求,使得 4 月及 5 月社會消費品零售總額連續 2 個月份呈現衰退。在這樣的情況下,也伴隨著兩大後遺症逐步發酵:

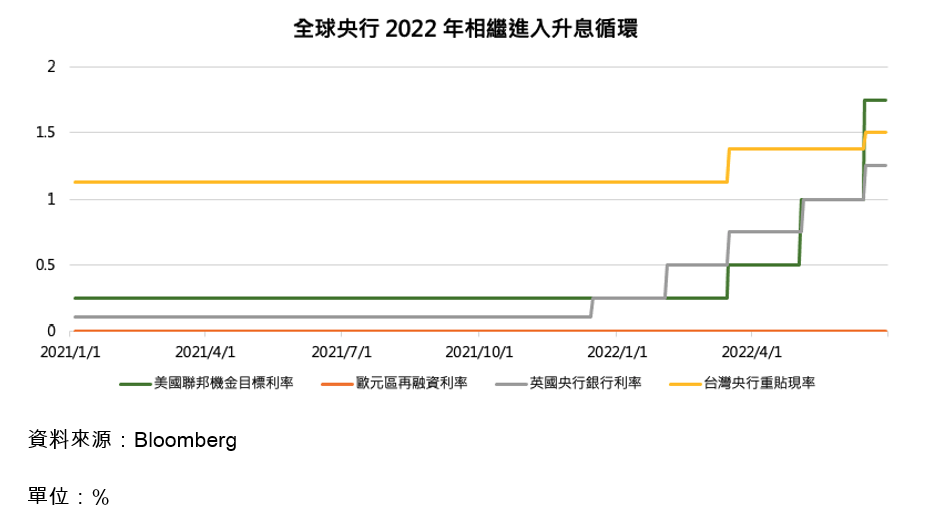

1. 全球央行對抗通膨,全球升息潮力道不斷加大

為了抑制通膨,部分新興市場從去年下半年起開始升息,先進國家各大央行也在今年開始跟進,並且逐次上調利率目標。美國聯準會在今年 3 月起首度升息 1 碼後,分別於 5 月及 6 月各升息 2 碼以及 3 碼,升息力道逐次提高,更在 6 月的利率決策會議上,大幅上調利率點陣圖,將年底目標利率定在 3.375%,也就是總共升息 13 碼,創下自 1980 年代以來最大升息幅度,此外,聯準會也於 3 月已結束 QE(量化寬鬆 Quantitative Easing),6 月開始以每月 475 億美元的規模進行縮表、且預計於 9 月提高至 950 億,超越葉倫時代的縮表速度;歐洲央行也表態將在 Q3 進行升息,結束長期的低利率時代,市場也預計有望在今年剩下的 4 次會議中,以每次升息 1~2 碼的幅度調升利率;英國央行動向則更為激進,早在去年 12 月就首度升息,今年也已將基準利率調升至高於疫情前水準 2 碼的水平,年底之前也還有 2 碼的升息空間,並同步將在 9 月開始進行出售每月 200 億英鎊的公司債;台灣央行也在 3 月時跟進升息 1 碼,6 月再度升息半碼,預計年內仍有 2 碼以上的升息空間。全球央行大幅緊縮,也讓過去兩年寬鬆政策之下、資金氾濫的環境開始改變。

2. 經濟成長不斷下修,消費疲弱的影響擴散至生產端

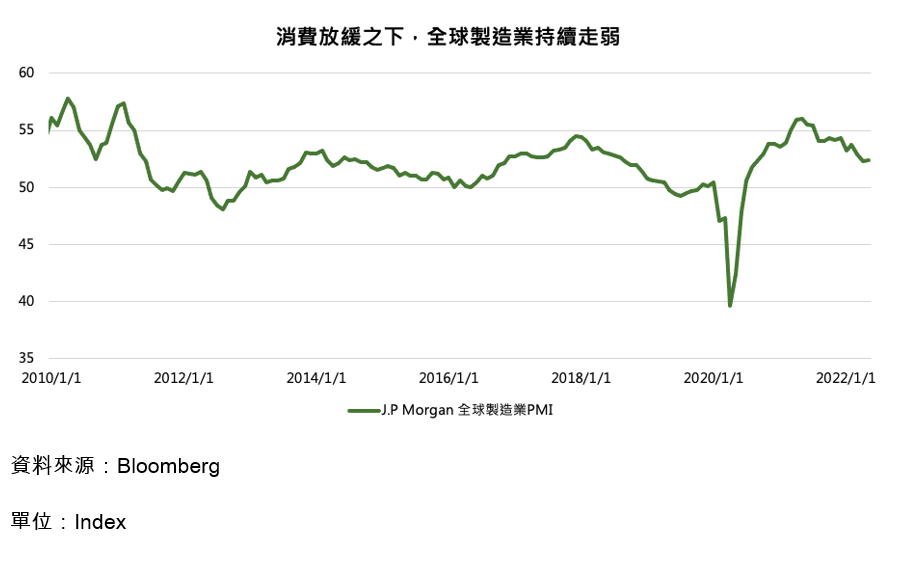

在資金面緊縮的同時,更讓市場擔憂的是經濟前景也正在惡化當中。回顧2022年初,國際貨幣基金 IMF 仍預計 2022 年全球 GDP 成長仍有 4.4%,然而至 4 月時下修至 3.6%,與去年的預估值 4.9% 相比,整整下修了 1 個百分點以上,6 月世界銀行也跟進對全球經濟展望的修正,將 2022 全球 GDP 成長下修至 2.9%,顯示消費需求下滑的外溢效果,也逐步開始影響到生產端的製造業,J.P Morgan 全球製造業 PMI 指數由去年 56 的高點逐步走低至 5 月份的 52.4,已靠近榮枯線水平,過去兩年供應鏈瓶頸帶來的重複下單,也在今年開始看到砍單效應,引發生產商去化庫存的壓力,企業也逐步開始消減資本支出的惡性循環。

結論

資金面與基本面同步修正,使得股市除了評價面估值下修外,對於經濟前景的不確定性提升,更使得資金轉向保守避險資產,並加劇股價的下跌轉而湧入美元指數的現象發生,整體來看,2022 正式終結了過去低利率與低通膨時代,短期內大幅超標的物價,預期也難以回歸央行普遍 2% 的水準,而經濟的下行也正在發酵當中。展望下半年,中美兩大消費市場的需求回歸,將成為全球景氣如何在逆風中重振的關鍵,詳細觀察重點將在下一篇文章一同探究!