烏俄衝突自今年初爆發至今,加劇全球股市動盪, 本次戰爭衝突中心,由烏克蘭東部爭端爆發,戰火隨著烏克蘭全國進入全國警戒而迅速蔓延,在歐美各方的制裁力道加大之下,進而演變成全球風險性資產的巨大賣壓產生。而同時,原物料市場逆勢上漲,西德州及布蘭特原油一度雙雙站上每桶 120 美元,除了原油,俄羅斯也佔天然氣產量 17%,在主要工業金屬上,佔鈀金產量 43%、鈦、白金、鎳皆超過 10%。此外,與烏克蘭主要出口的農產品佔比加總,黃豆及小麥皆佔全球出口量超過 20% 以上,也造成整體大宗原物料 CRB 商品指數 1 月及 2 月漲幅皆超過 7%,3 月光是前 7 個交易日便創下史上單月漲幅最高的 11% 以上。

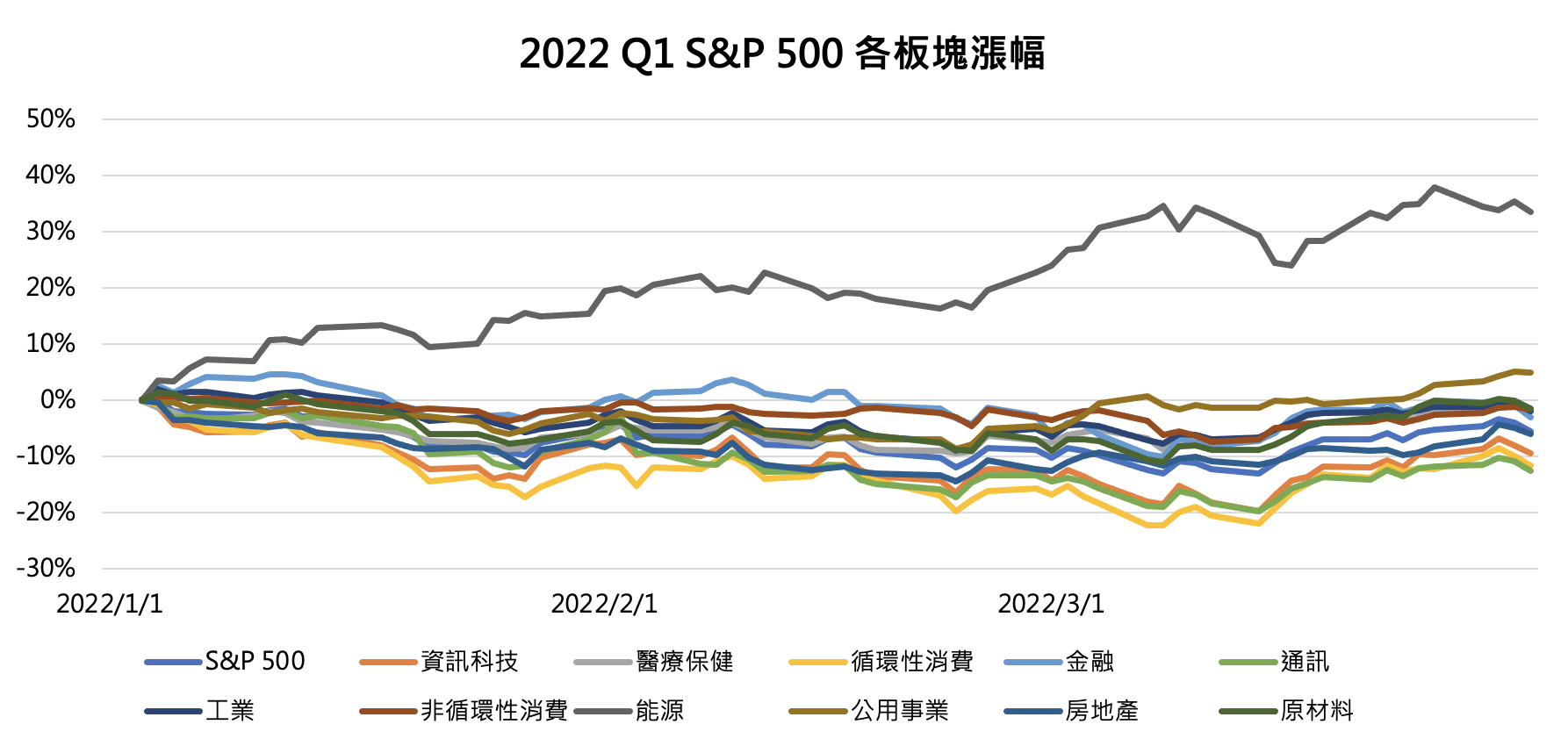

回顧 Q1 股市表現,循環性消費、科技及通訊面臨到最大幅度的修正,然而能源板塊則是一支獨秀,漲幅一度接近 40%,龍頭企業艾克森美孚(XOM)上漲 34%、雪弗龍(CVX)上漲 38%,一些小型能源探勘開採公司也都有接近的漲幅,而在經歷如此亮眼表現的第一季度後,展望 Q2 至年底,能源類股在油市供需變動之下,卻逐漸出現隱憂。

資料來源:Bloomberg

歐盟不加入禁運的情況下,考量烏俄衝突影響後 2022 油市轉向供過於求

檢視過去兩年油市供需狀況,2020 年後全球經濟雖呈現快速復甦,但是新冠變種病毒接連爆發,使得油商對於產量輸出依舊保守應對,供給復甦呈現相對緩慢狀態。我們觀察主要石油供給國,OPEC 五大成員 - 沙烏地阿拉伯、伊拉克、阿聯酋、科威特以及仍在備受制裁中的伊朗,可以發現產量皆尚未回到疫情前水準,而美國頁岩油商也仍遵守支出紀律,當前美國整體的原油產量距離疫情前仍有接近每日 200 萬桶的差距,都顯現出過去一段時間需求大於供給的態勢。而俄羅斯作為主要原物料產國,更佔了全球原油產量 11%,油價受到年初烏俄衝突的影響,使先前供不應求的油市雪上加霜,才導致年初至今能源類股的亮眼表現。

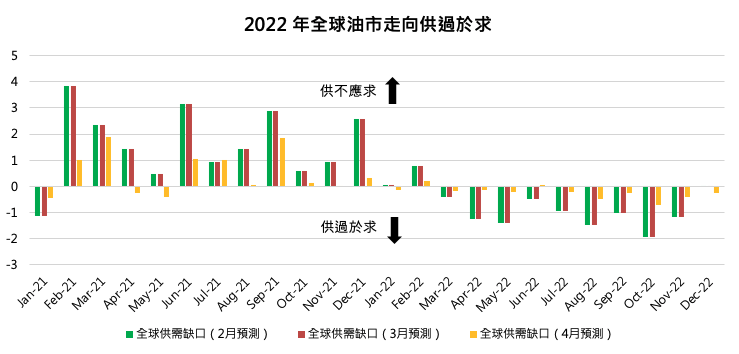

然而目前市場供需開始悄悄改變情勢,首先細看俄羅斯這 11% 的原油產量,約為每日 1000 多萬桶的生產量,其中有大約 8 成為出口量,而這每日 800 萬桶的出口量,更有接近 50% 為出口至本次對於原物料制裁上態度相對保守的歐盟國家,因此就實際影響的產量來說,烏俄衝突造成俄羅斯原油出口受阻,實際上影響並未如同想像中的規模龐大,因為目前實際有祭出俄羅斯原油進口禁令的國家中,美國及英國兩者佔俄羅斯出口比重僅僅不到 3%。其次觀察,根據美國能源署(EIA) 4 月供需預測相較於烏俄衝突前的 2 月預測來看,下調 2022 全年全球供給約每日 118 萬桶,僅佔整體約 1%,以全年的角度觀察,可以發現 Q2 起,儘管過去兩年供給端恢復緩慢,但在 OPEC+ 持續的增產機制以及今年度美國頁岩油商也將持續回歸至市場之下,就算經過考量俄羅斯的供給缺口影響後,全球供需情況開始走向供過於求,為投資能源類股需要注意的基本面大方向變動。

資料來源:EIA

單位:百萬桶 / 日

結論

隨著烏俄衝突陷入僵局,俄羅斯原油出口禁運目前看來僅限縮在美國及英國上,儘管金融制裁仍未解除,但也傳出部分國家將以盧布、黃金、或人民幣等方式來進行俄油的交易結算,評估對油市的供給衝擊將會逐漸被淡化,回顧今年Q1 高漲的原物料價格持續上漲突破的格局,在後市整體供給走向滿足的情況下不易延續,而近期中國再度出現封城,需求端是否仍存在下修的風險,也為後續的關注重點。

因此總結來說,投資人應理性思考烏俄衝突的影響,是否因過去油市看似供不應求就追高油價,而忽視今年油市就算在俄羅斯出口受阻的情況下,市場大方向還是開始呈現供需反轉的情勢,因此與其追高油價投資原物料,不如將資金考慮配置油企才會是相對穩健且安全標的,主要因目前美國頁岩油損益平衡價約落在 $40 ~ $50 美元的位置,只要油價維持在目前位置而不至於崩跌,則能確保油商的穩定現金流,同時投資人也可以把握低檔佈局本波受到避險情緒錯殺的標的,在未來衝突若趨緩的情況下,也有望回到市場合理估值水平。