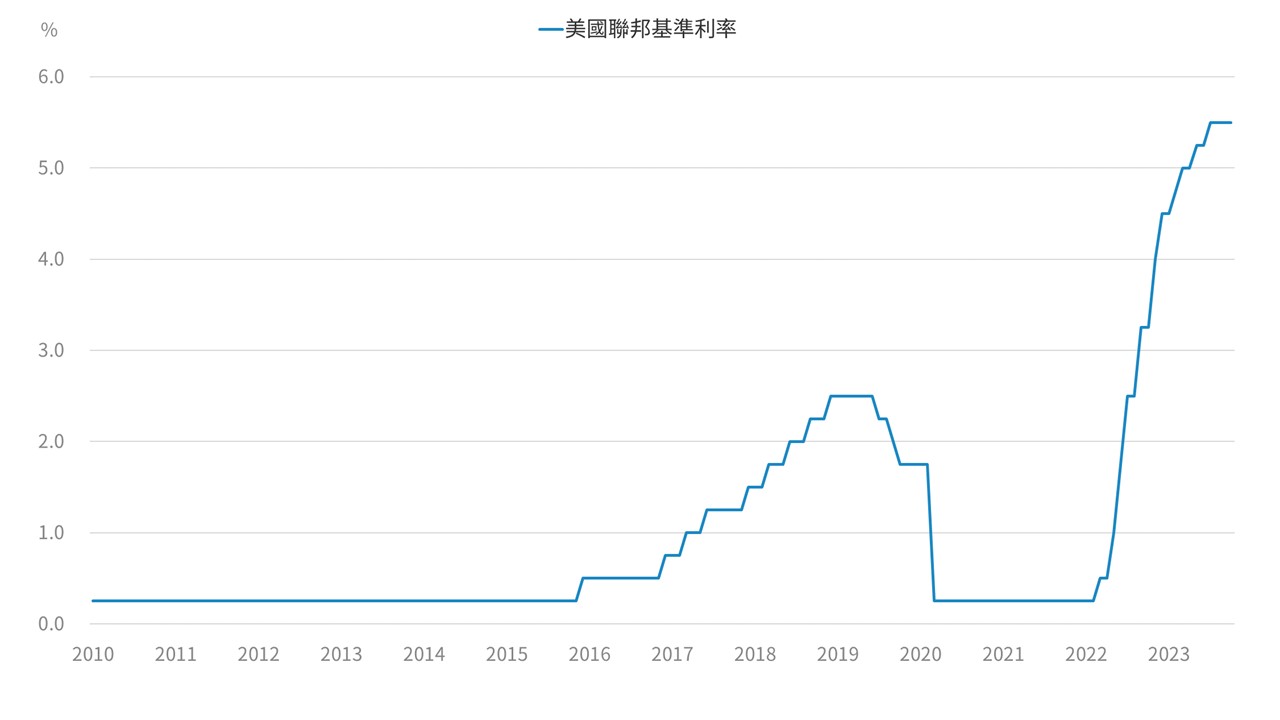

預計美國11月不升息,但表述偏鷹派,市場亦關注財政部發債計劃

美國9月個人支出月增0.7%,高於市場預期的0.5%;9月個人所得月增0.3%,低於市場預期的0.4%;9月PCE/Core PCE月增0.4%/0.1%,略高於/符合市場預期的0.3%/0.1%,YoY 3.4%/3.7%符合預期。

儘管9月起過去三年暫停支付的學貸優惠將結束,但消費影響符合預期相對有限。短期而言,9月因汽油價格下跌及餐飲住宿優於預期,個人支出高於原先估計水準;進入4Q以來,房貸利率高於原先估計水準,但汽油價格偏向預測區間下緣。預計年底前個人支出維持與原先估計0.2~0.4%左右增長。

整體而言,高利率環境將延續更長時間,預計10年期美債將持續落在4.5%~5%區間,美元指數偏強的格局。往未來看,進入4Q景氣持續上行且通膨不確定性將降低,預計股市短期隨債市調整,債市調整到位後股市逢低布局。

中國市場情緒回升,基本面見底後,一兆國債與房改出爐;歐元區確定升息結束

中國在九月的一系列經濟數據顯示利潤端與融資端均有溫和改善,地產銷售疲弱,10月出臺一兆國債發行計劃,由中央負責償還地方新發債務,是本世紀以來首次在年内增加赤字的案例,將政府赤字率提高至3.8%,此前往年為3%的上限水平,其影響將在第四季以及明年第一季滲透到實體經濟中。工業企業利潤以及實際庫存皆出現回升,展望第四季仍有望在政策以及基本面修復下,景氣與風險資產緩步上行。

ECB符合預期停止升息維持利率4%,研判本輪升息循環已結束,QT力度維持。聲明稿中多次提及"Sufficiently restictive"與"Long duration"的重要性,雖仍強調未來決策持續仰賴數據,但會議中ECB透露:(1)對歐元區通膨回落具有信心 (2)從最新銀行借貸調查中顯現高利率持續抑制實體經濟,故研判ECB本輪升息循環已結束。

● 預計美國11月不升息,但高利率將維持較長時間

資料來源:Bloomberg, 2023/10/31為止最新資料

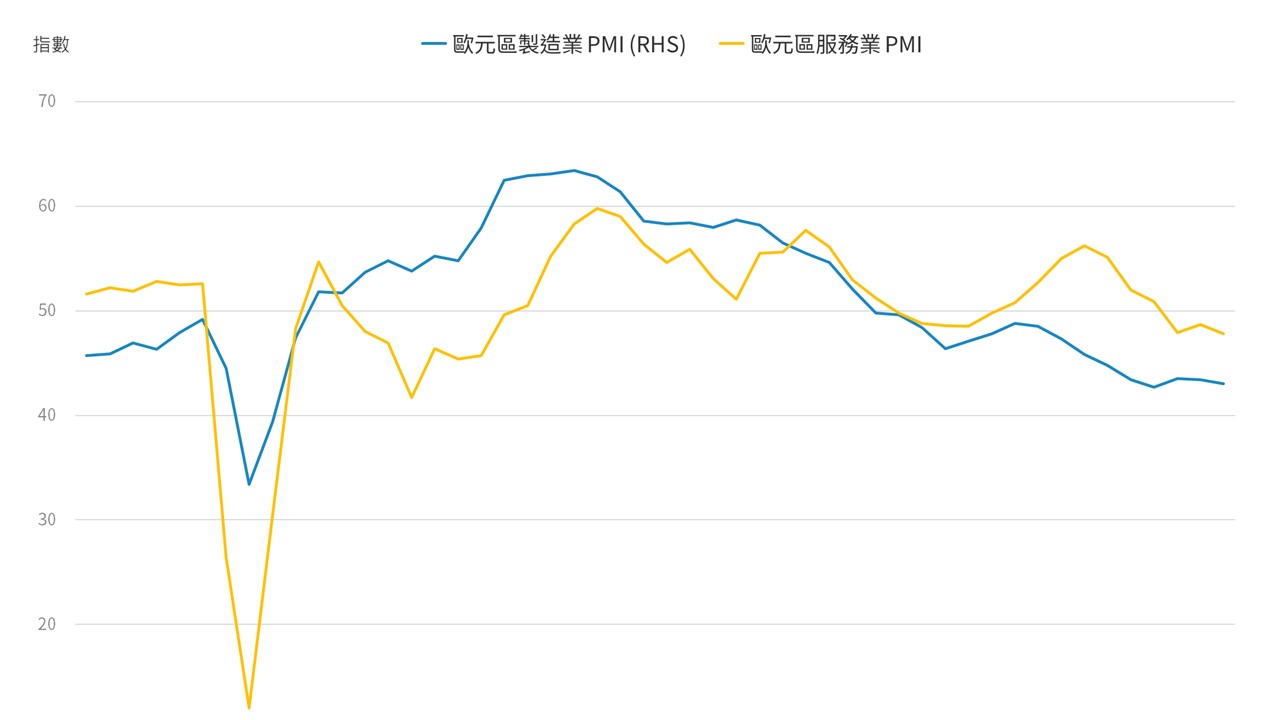

● 歐元區PMI持續回落,製造業承壓,服務業收縮

資料來源:Bloomberg, 2023/10/31為止最新資料