- 首頁

- 理財觀點

-

全球產業動態

-

2020年9月市場聚焦

2020年9月市場聚焦

聯準會極限寬鬆及平均通膨目標(AIT)政策,超低利率將持續

各國貨幣寬鬆及財政刺激力道持續,聯準會重大宣示調整政策框架,將採行「平均通膨目標」(Average Inflation Targeting, AIT),允許通膨在一段期間內適度高於2%目標水平,不會超過該界線值就立刻升息,意味極度寬鬆的低率政策續行,以支持就業市場及經濟成長動能。

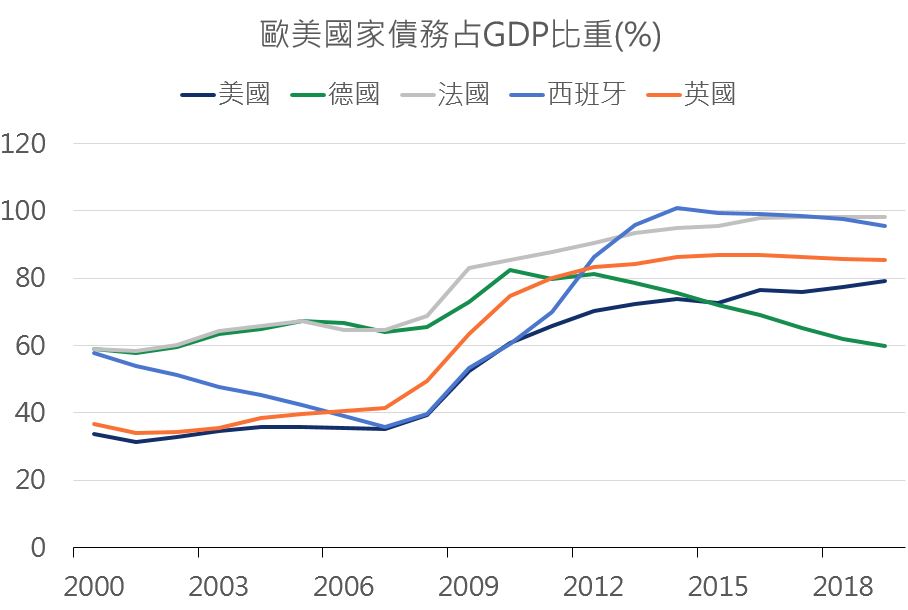

今年來聯準會資產規模增加至7兆美元,同時美國債務比重及財政赤字也呈現增加, 整體而言,相對其他歐洲國家債務占GDP在85%以上,美國目前為79.2%,債務體質仍相對穩健。美國無限量寬鬆的低利率政策, 降低美元與其他貨幣利差吸引力, 壓抑美元短線走勢; 考量非美地區景氣復甦仍相對較緩、疫情未穩定下, 美國提出AIT (平均通膨目標) 後, 歐日央行可能跟隨加大寬鬆, 特別在歐日幾為負利率的情況下, 美元現階段不致邁入空頭。

與疫情共存下的景氣緩步復甦

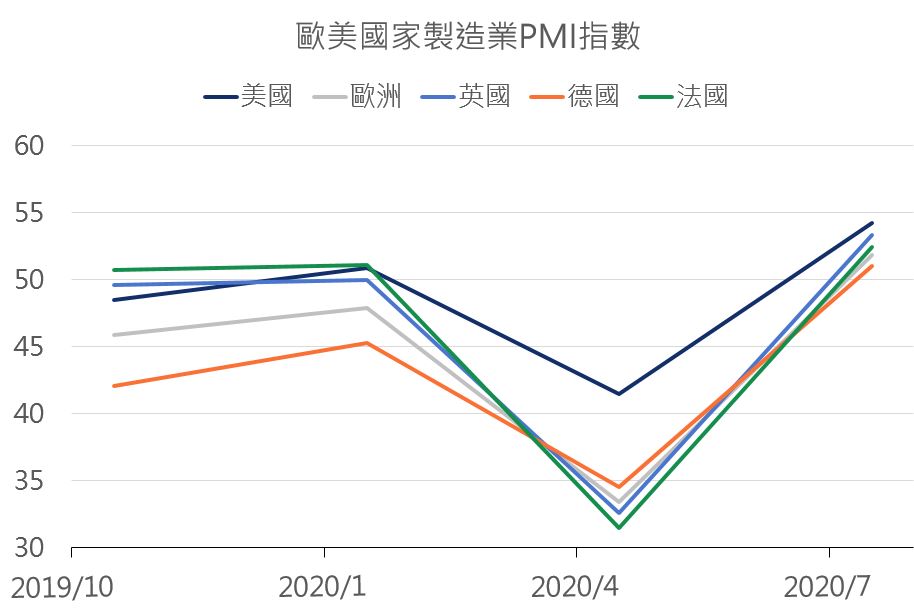

隨著歐美國家的解封,各國景氣領先指標PMI持續改善,但疫情壓力猶存,使得就業市場回復速度仍緩。 全球新增確診及累積人數創高,印度、巴西疫情仍蔓延,歐洲亦見復燃壓力,但考量各國抗疫經驗及疫苗發展預期,研判再次失控風險有限,景氣預期將維持緩步回溫。

觀察中國生產活動穩定、企業信心轉強,後疫情時代的遠距需求帶動相關電子訂單成長,台灣海外電子訂單需求延續,外銷訂單7月年增率提升,中小企業的預期訂單雖有縮減,但多數廠商普遍樂觀看待8月仍為緩步增溫趨勢。西班牙與法國的疫情略微提升,各國消費信心水準受到疫情的不確定性,壓抑信心指數表現,但整體而言在央行持續注資的情況下,雖短期內的經濟恢復速度放緩,但不至於扭轉景氣復甦趨勢。

美國債務體質相對穩健

歐美PMI持續擴張

【揭露事項與免責聲明】

-

本報告為國泰世華銀行(下稱“本公司”)提供理財客戶之參考資料,並非針對特定客戶所作的投資建議,且在本報告撰寫過程中,並未考量讀者個別的財務狀況與需求,故本報告所提供的資訊無法適用於所有讀者。

-

本報告係根據本公司所取得的資訊加以彙集及研究分析,本公司並不保證各項資訊之完整性及正確性。本報告中所提出之意見係為本報告出版當時的意見,邇後相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務持續更新本報告之內容或追蹤研究本報告所涵蓋之主題。本報告中提及的標的價格、價值及收益隨時可能因各種本公司無法控制之政治、經濟、市場等因素而產生變化。本報告中之各項預測,均係基於對目前所得資訊作合理假設下所完成,所以並不必然實現。本報告不得視為買賣有價證券或其他金融商品的要約或要約之引誘。

-

國泰金融集團(下稱“本集團”)所屬各公司可能個別基於特定目的且針對特定人士出具研究報告、提供口頭或書面的市場看法或投資建議(下稱“提供資訊”),鑑於提供資訊之單位、時間、對象及目的不同,本報告與本集團其他單位所提供資訊可能有不一致或相牴觸之情事;本集團所屬公司從事各項金融業務,包括但不限於銀行、保險、證券經紀、承銷、自有資金投資、資產管理、證券投資信託等。本集團各公司對於本報告所涵蓋之標的可能有投資或其他業務往來關係,各公司從事交易之方向亦可能與本報告不一致,讀者應審慎評估自身投資風險,自行決定投資方針,不應以前述不一致或相抵觸為由,主張本公司或本集團其他成員有侵害讀者權益之情事。