2019年投資市場的最大風險性事件,非中美貿易戰莫屬!隨著今年1月中美雙方達成第一階段貿易協議,究竟貿易戰的根本原因是什麼?達成第一階段協議的關鍵點為何?貿易戰對中國的主要影響有哪些?而中國為了防止2020年的新冠肺炎進一步導致經濟長期衰退,人行在貨幣政策上又做了什麼主要改革呢?這篇文章將一次解答以上的疑問。

一、為什麼會發生中美貿易戰?

探究美國總統川普發起中美貿易戰的真正原因,主要有兩大重點:

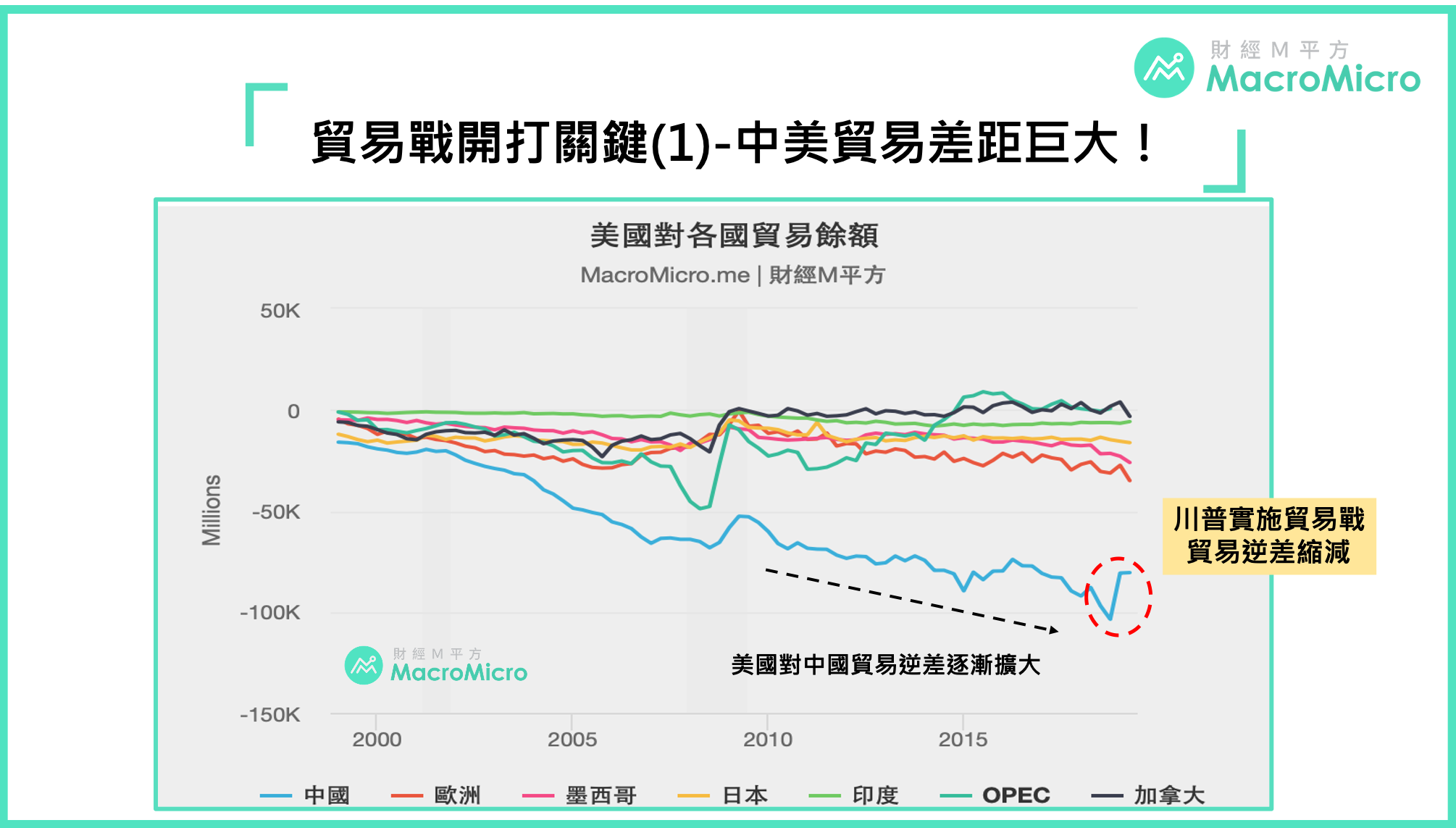

(1) 縮減中美貿易逆差

川普為創造國內就業、刺激經濟提出的稅改、海外資金回流稅收優惠以及推動基礎建設政策,使美國面臨財政赤字擴大的問題,因此縮減貿易逆差,進一步推動製造業(投資)重返美國也是他在貿易戰中欲追求的目標,而中國作為美國第一大進口國,所產生的鉅額貿易逆差自然成為川普首先下手的對象。2018 年中國對美國的出口金額高達 5390 億美元,而美國對中國出口卻僅為 1200 億美元,因此川普想要藉由加徵關稅的威脅,要求中國增加美國商品和服務的進口,達到縮減貿易逆差的目的。

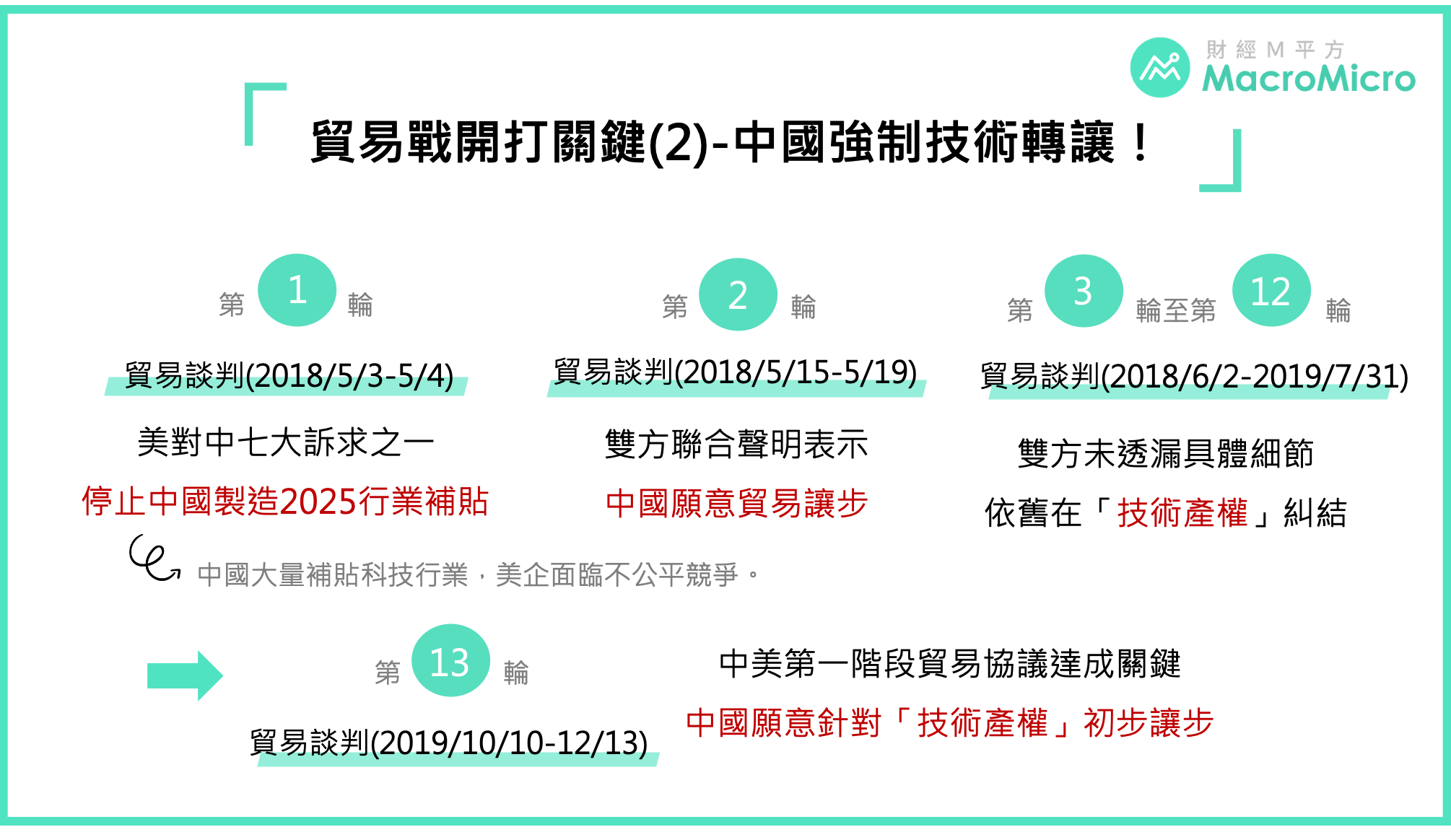

(2) 解決技術產權

從中美多次談判過程可以了解,貿易戰核心是技術產權的長期抗戰,川普欲解決的是中國長期未全面開放的管制市場以及技術產權強制轉讓的問題,更深層的目的就是打擊中國製造 2025 的計畫,阻礙中國在科技上的崛起,而這也是中國最不想讓步的地方。因此就能明白為何中國於前面多輪談判過程中,多次提及可以加大對美國農產品、半導體、原油相關產品的進口,卻始終難以讓美國滿意。關鍵就在於核心的知識財產權、企業補貼以及確切法律實施未解,並不符合美方利益,中美雙方談判陷入兩難的情況下,成為長久抗戰,一直到第十三輪貿易談判之後,中國針對這方面開始出現讓步,協議才真正出現進展。

二、第一輪貿易協議達成的關鍵:最後籌碼恐傷及美國經濟

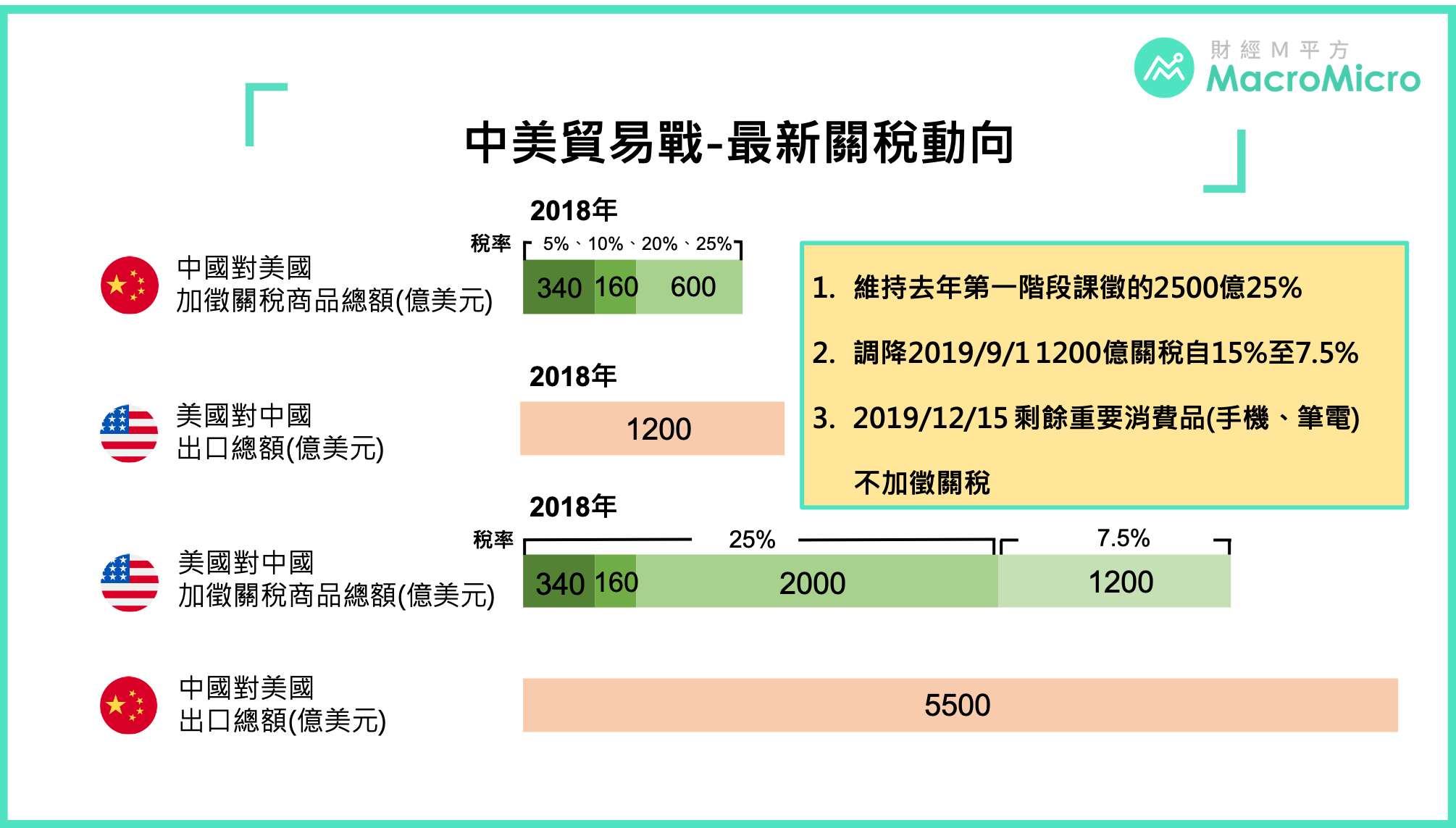

歷經近2年的談判,中美雙方終於在2020/1/16簽署第一階段協議,除了在協議文本中,初步對於知識產權、技術轉讓達成共識外,中國也承諾將加大進口美國服務及商品。

最新的關稅動向方面,美方維持2018年所課徵的2500億美元的第一階段關稅,調降2019/9/1加徵1200億美元的中國進口商品之關稅從15%降為7.5%,並取消2019/12/15原訂加徵的1800億商品關稅。

其中,此次雙方達成協議的最大關鍵,除了中國的讓步外,就在於美國也擔憂若對中國進口的商品進行全面加徵關稅,將損害自身經濟。觀察尚未課徵關稅的商品中,包含大量終端消費品,包含手機、筆電、娛樂家電..等,若真正執行將嚴重推升國內企業、民眾成本,整體將承受價格提升、消費力下降以及物價受推升的可能,因此美國也在此時適當縮手,並且保留談判籌碼,以利後續談判和確保中國對協議的遵守。

三、貿易戰對中國的主要影響

中美貿易戰至今,美方的大量關稅影響已經使中國經濟面臨壓力,其最主要的影響有二:

(1) 資金經由香港撤出中國

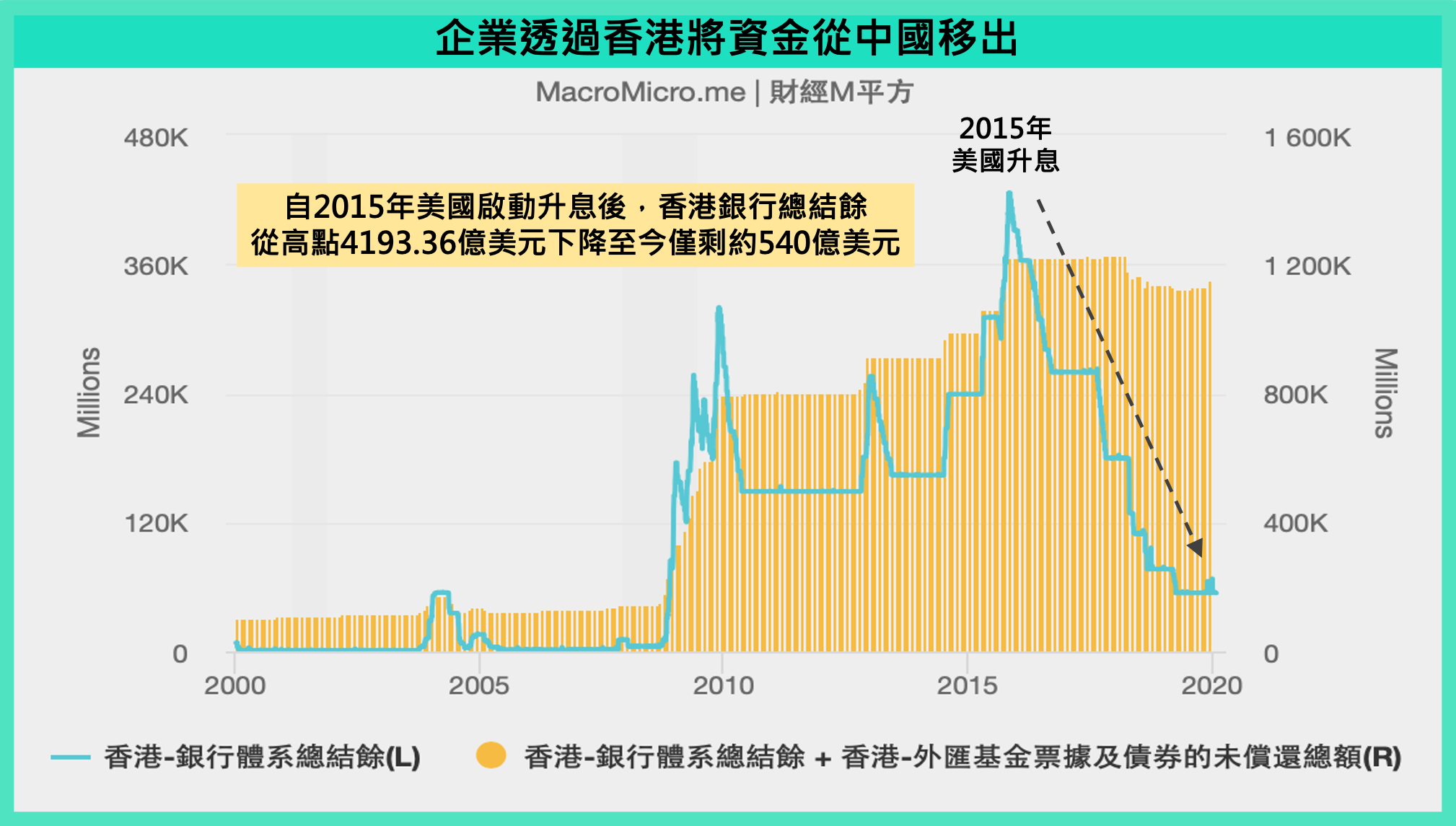

美國關稅的課徵,使企業勢必需要將部分原本在中國的供應鏈進行移轉,中美兩國經濟分化的情況下,2015年底美國啟動升息後,香港銀行總結餘從高點4193.36億一路下滑至約540億美元,企業透過「進口假單」方式將資金從中國移至香港,再移出海外,中國面臨外商企業投資、國內資金同步撤出的情形。

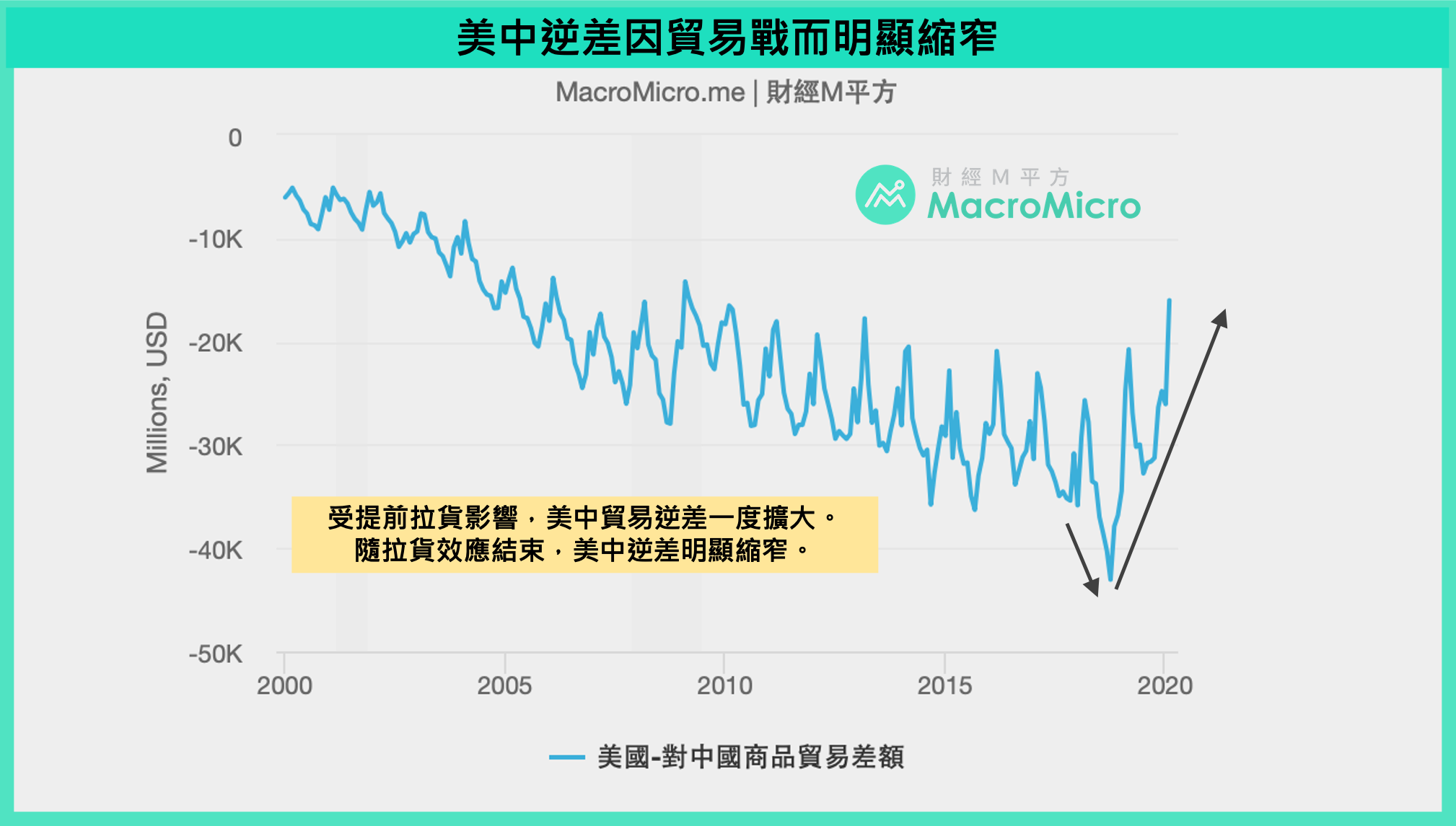

(2) 美中貿易逆差縮窄,透露中國經濟結構問題

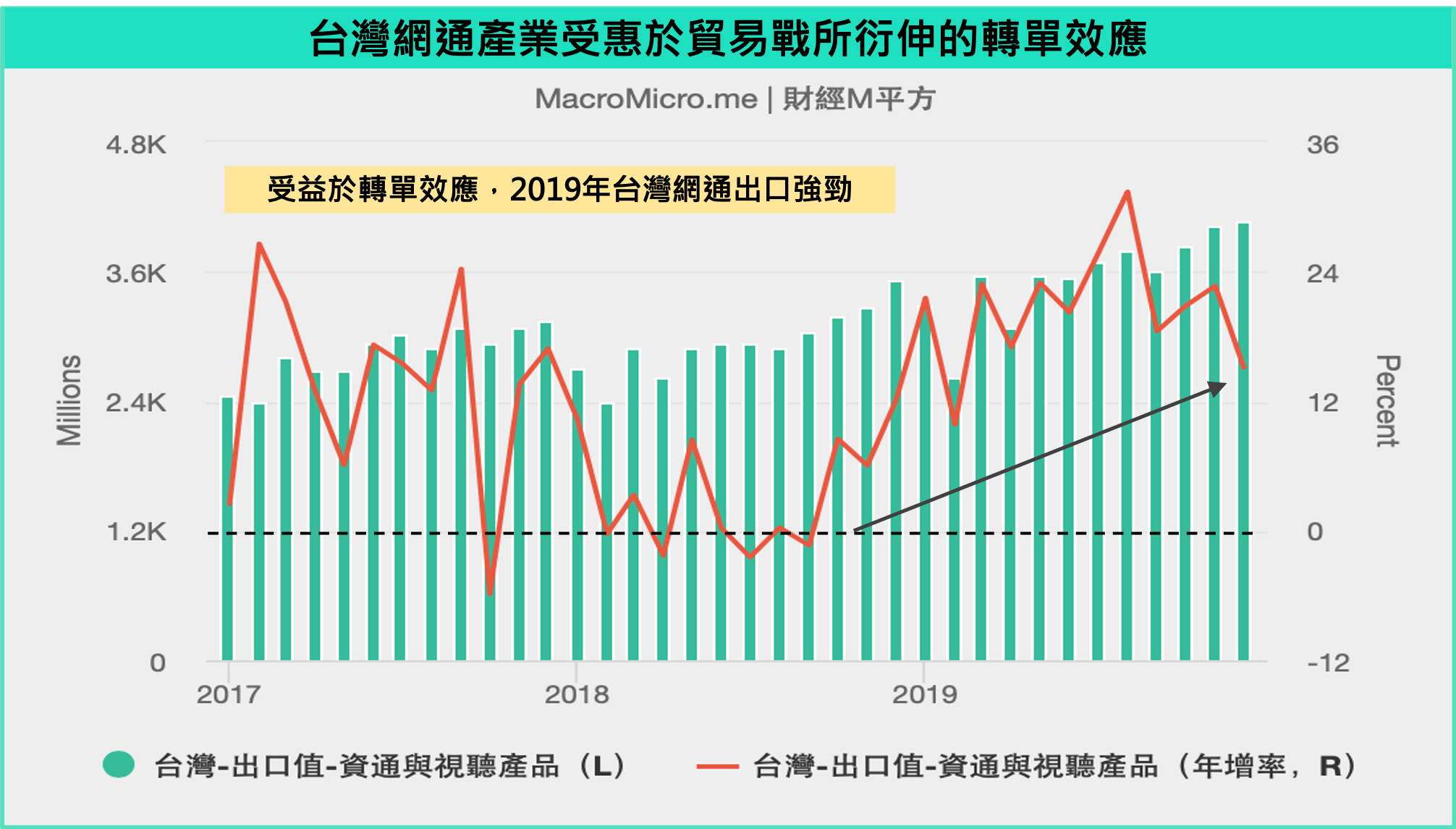

貿易戰初期,美中貿易逆差一度受到提前拉貨影響而擴大,但隨著部分供應鏈持續移出中國,美國進口中國商品總額明顯下滑,進而美中貿易逆差大幅縮窄,間接證明部分企業確實移轉生產地的效應發酵,而從其他數據也可以明顯發現到這個現象,如台灣的網通產業在2019年就受到轉單效應的加持下,資通與視聽產品出口年增率大多維持雙位數成長,但如此一來也使得中國產能過剩的問題更加嚴重。

四、貿易戰對中國的主要影響

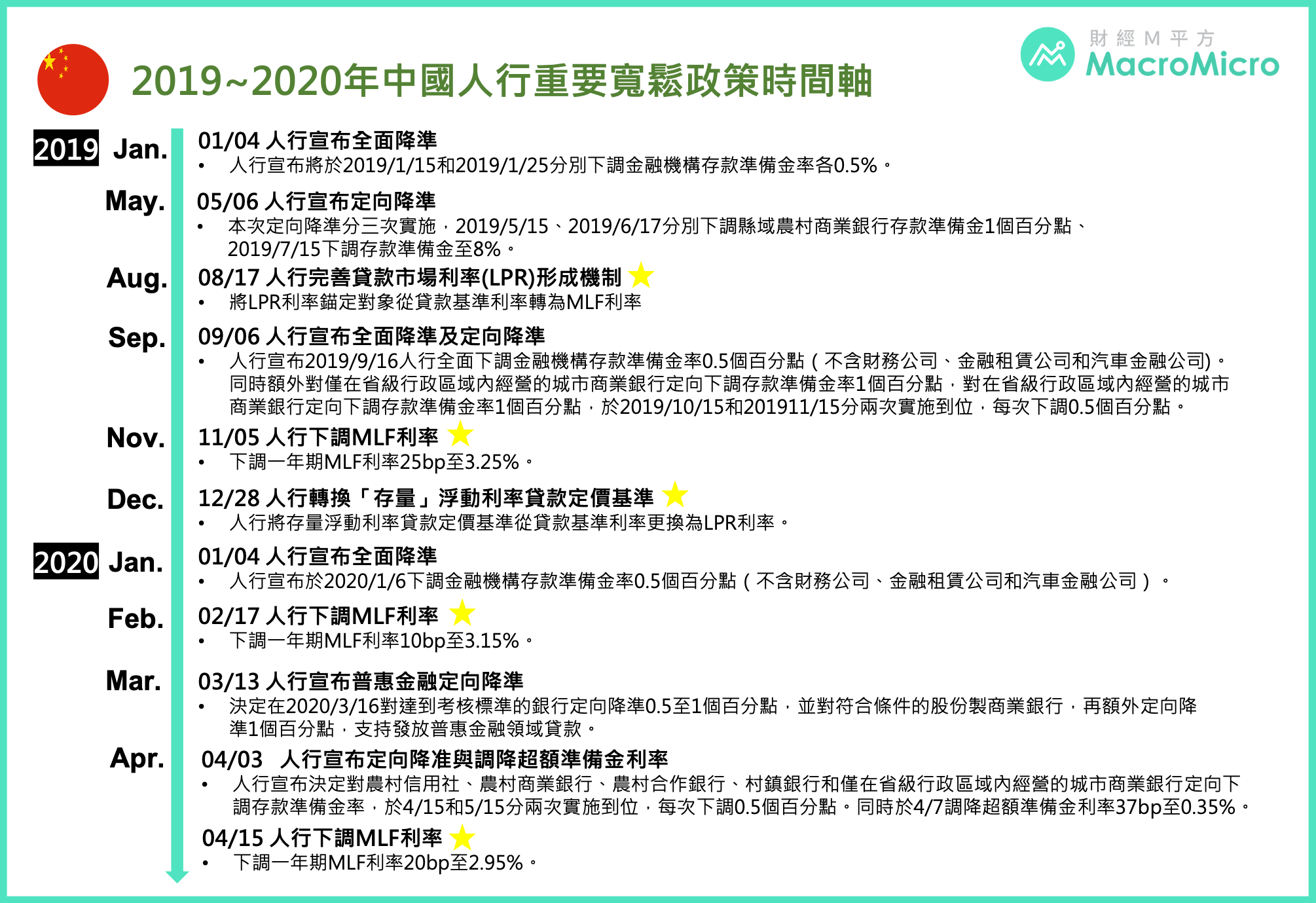

在貿易戰的衝擊、經濟結構調整的陣痛期、加上近期又遭受新冠肺炎衝擊的情況下,為了避免經濟硬著陸的風險,人行在近一年以來開展多項寬鬆政策,包含4次全面降準和3次定向降準,並下調多個貨幣政策工具利率,釋放大量資金注入市場。而其中更重要的是,中國人行決定在2019/8/17所改革的貸款市場報價利率(LPR)形成機制,意圖改善利率傳導的效果。

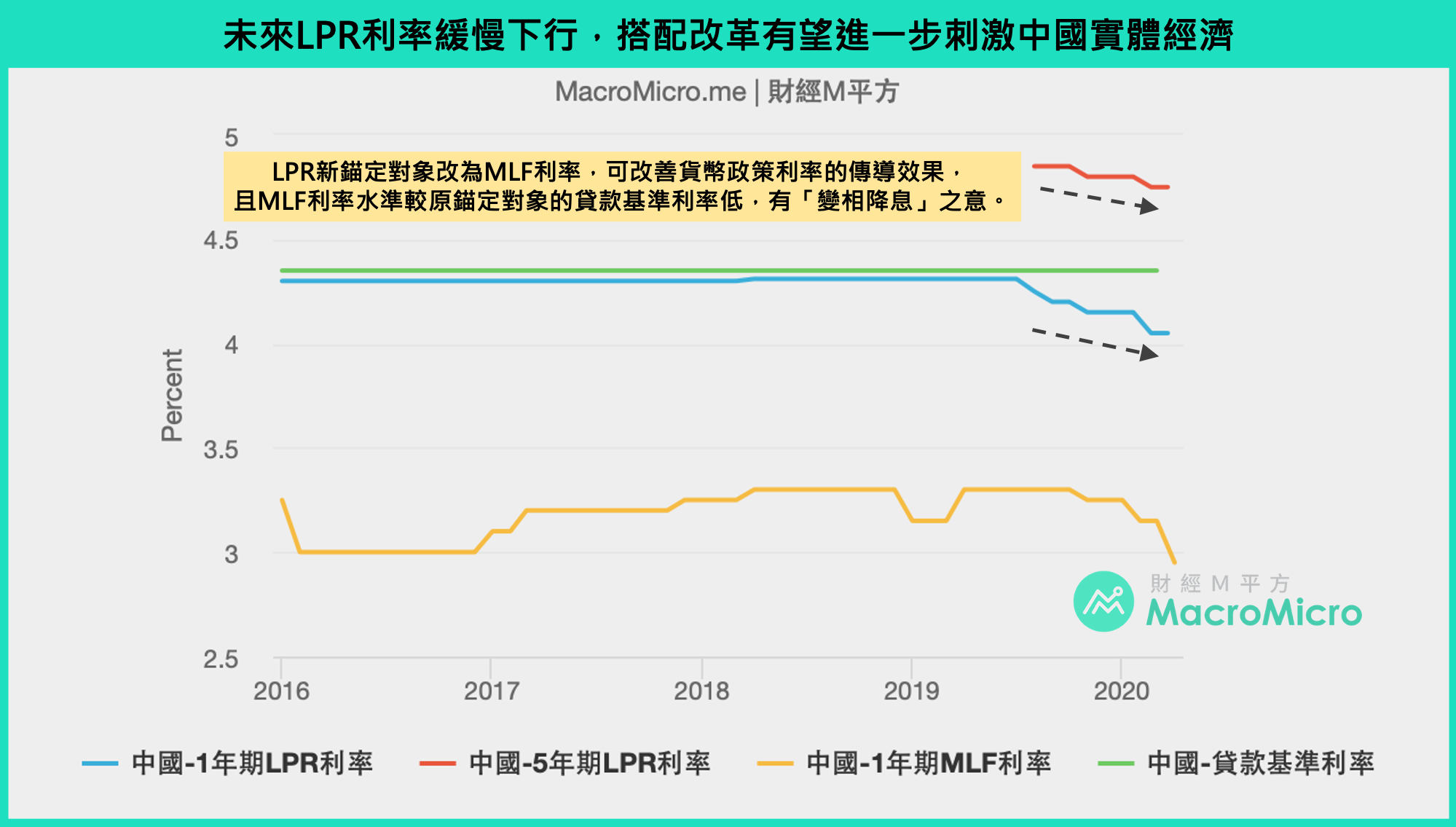

貸款市場報價利率(LPR)主要由中國全國銀行間同業拆借中心計算得出,為銀行貸款提供定價參考,目前LPR包含1年期和5年期以上兩個品種,而中國自2013年啟動LPR報價以來,原參考貸款基準利率進行報價,但由於貸款基準利率多年不動,造成LPR利率未能及時反映市場利率變化,使人行釋放寬鬆政策時,無法順利刺激實體經濟。

因此2019下半年人行改革LPR定價機制,將LPR利率的錨定對象改為公開市場利率-中期借貸便利工具(MLF)利率為主,其中MLF為人行重要的政策工具,符合要求的商業銀行可藉由MLF機制,以提供抵押品的方式向央行取得資金。

而這個改變有望達到「變相降息」效果的原因有二:

(1) 利率傳導利率由「貸款基準利率->LPR->其他貸款利率」轉變為「公開市場操作利率->LPR->其他貸款利率」,增加公開市場操作直接影響貸款利率的能力,有助於疏通貨幣政策的傳導路徑。

(2) LPR新錨定對象改為MLF,其利率水準較原錨定對象貸款基準利率低,未來LPR利率將可能逐漸向MLF利率靠近,有效降低實體經濟融資成本。

此外為落實並深化LPR利率改革,中國人行在2019/12/28宣布進一步推動LPR利率運用到「存量」貸款,也就是代表未來的新增、存量貸款定價利率皆為LPR利率,傳統上的貸款基準利率逐漸退出歷史舞台,配合LPR利率逐漸往利率水準較低、人行近期持續調降的MLF利率靠攏,市場的融資成本將有所下降,有效刺激實體經濟。

五、結論:觀察中國未來經濟表現的三大圖表

在中美第一階段貿易協議達成、中國人行的LPR利率改革下,可觀察中國經濟中期回溫可能的關鍵圖表主要有三:

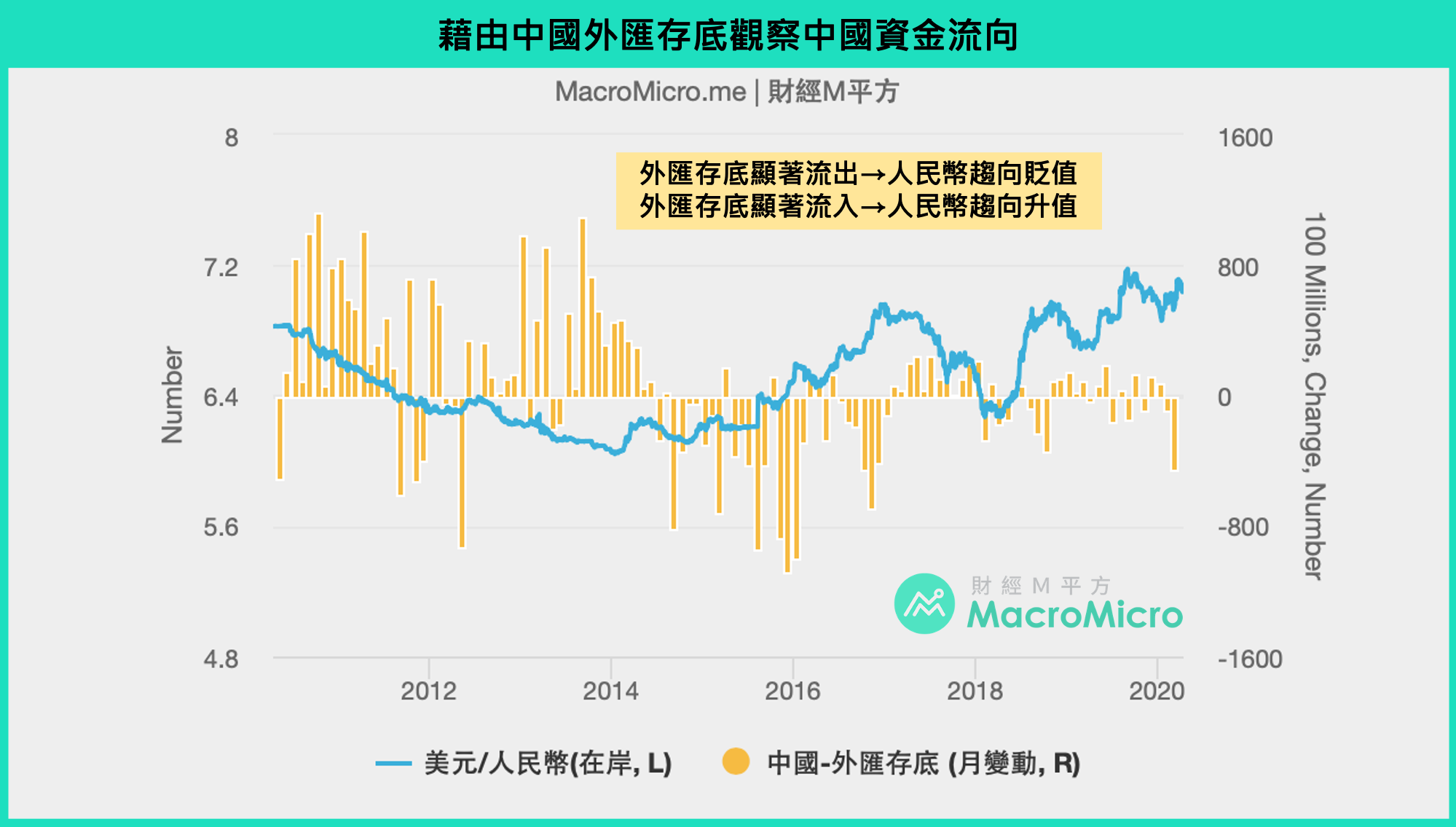

(1) 中國外匯存底

從外匯存底可看到中國資金的流向,基本上與人民幣走勢相符,觀察當中國外匯存底下滑時,人民幣大致呈貶值趨勢,同時也代表資金流出的情形較為顯著,而在貿易戰第一階段協議達成後,觀察外匯存底的變化將可以判斷資金流的狀況是否穩定。

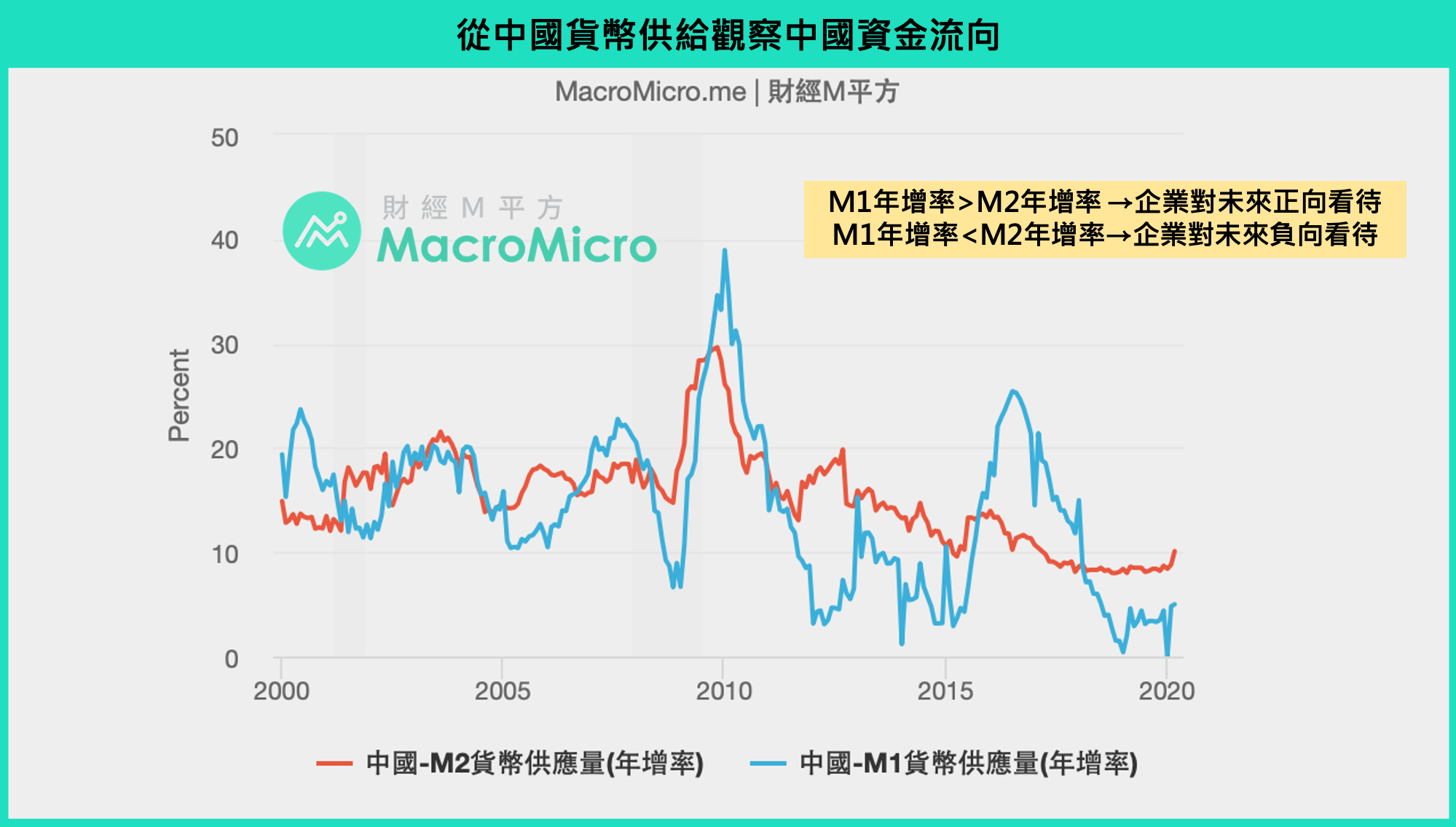

(2) 中國貨幣供給M1 & M2

觀察代表貨幣供給的M1 & M2,其中M1 又以企業活存佔40%以上而主導M1走勢,當M1年增率較M2年增率大時,代表企業對於景氣較為樂觀,願意將資金轉為活期存款以便隨時投資;若M1年增率較M2年增率小時,代表企業對於投資則相對保守,因此從貨幣供給可大致判斷廠商對於未來景氣的看法。

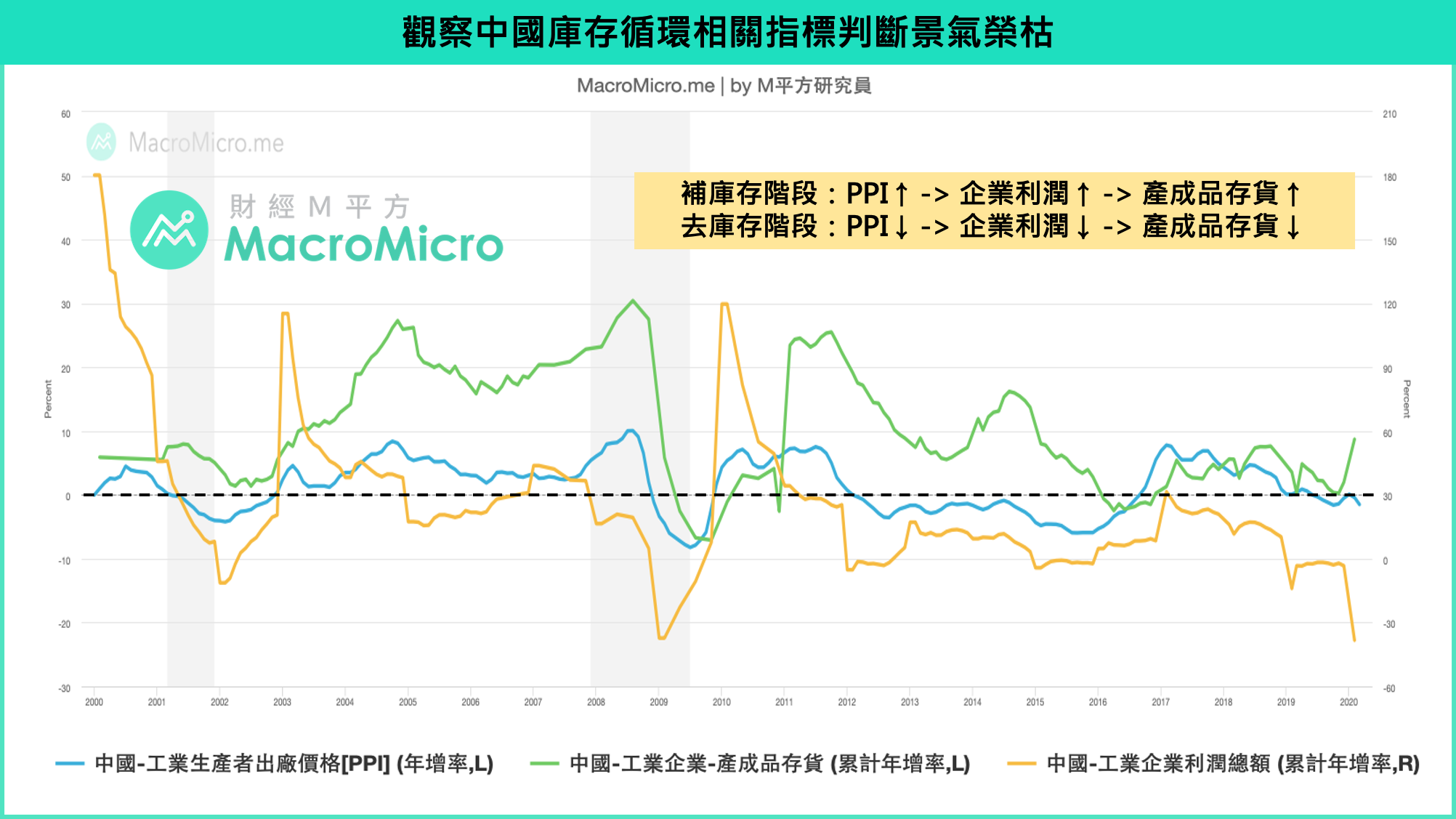

(3) PPI、工業企業利潤、產成品存貨

觀察此三項指標的走向可看出中國整體企業的生產情形,其中PPI衡量企業所有工業產品出廠的價格變化,當需求走強時往往能夠增加企業的產品定價能力,帶動PPI走強,同時慢慢反應在企業利潤,並在生產意願提高下使產成品存貨上升,因此藉由三個數據的連動關係,從中國企業的狀況看出中國整體景氣的榮枯狀態。

雖然中國在貿易戰暫時停止升溫後,又面臨了新冠肺炎的負面衝擊,但隨著中國境內疫情緩和,企業已逐步復工復產。長線投資中國市場仍需回歸基本面進行觀察,建議可持續關注最後的三張圖表,以正確掌握中國經濟的未來動向!