整體而言,中美雙方達成第一階段的貿易協議,降低貿易戰對全球商業信心干擾,降低經濟下行風險,加上歐美與新興市場國家紛紛降息救經濟,明年經濟緩步復甦。以下我們逐一檢視主要經濟體經濟現況:

企業信心低檔整理但消費者信心大幅回升,托底美國經濟成長

資料來源:Bloomberg

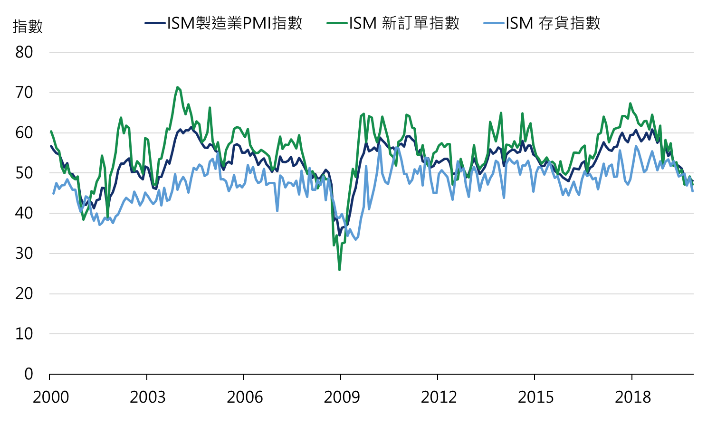

11月ISM製造業指數由48.3小幅回落至48.1,低於預期之49.2,新訂單及存貨為拉低指數之主要分項,抵銷了供貨速度及生產指數之上揚,各分項強弱不一,僅供貨速度回升至50以上,顯示製造業仍處於中美貿易戰壓力之中。

資料來源:Bloomberg

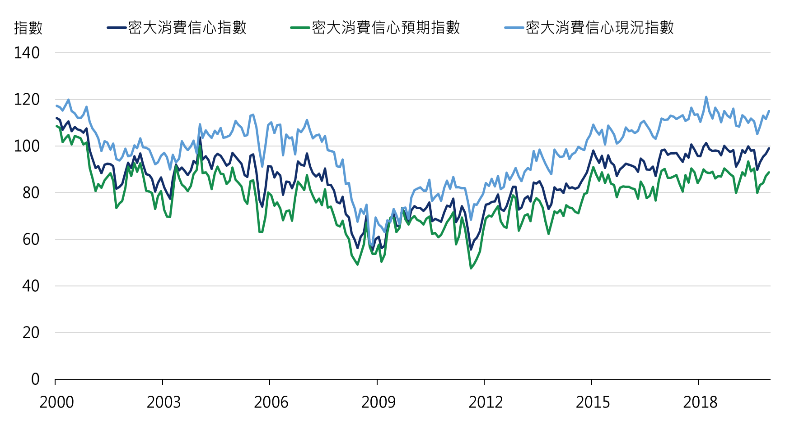

美國12月密西根大學消費者信心指數初值由11月96.8增至99.2,為7個月來新高,預期指數亦由11月87.3增至88.9,為5個月來新高,在中美貿易逐步收斂進而達成協議之際,提升消費者樂觀情緒,且購物態度變得積極,將持續為經濟成長提供動能,支撐美國經濟不致有太大幅度滑落。

歐元區: 歐洲製造業PMI、IFO回升至三個月高點

資料來源:Bloomberg

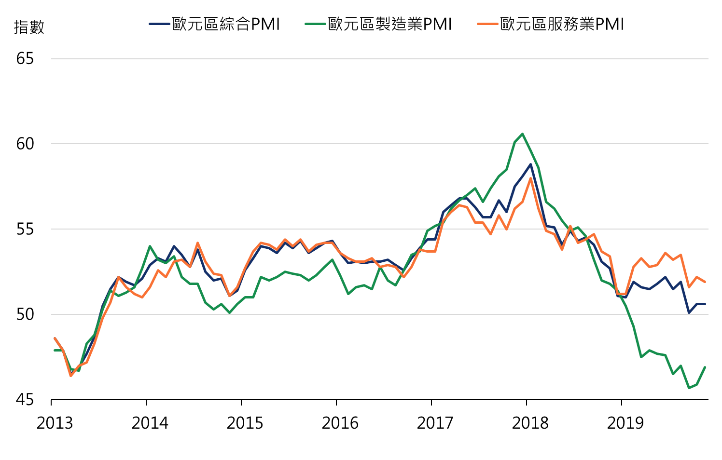

歐元區製造業PMI回升兩個月,服務業擴張但減緩。11月歐元區製造業PMI上升至46.6且優預期(46.4)。製造業優於預期原因是德國製造業連兩個月回升。製造業中訂單、產出、雇用下降程度持續收窄。服務業則減緩至51.5,低於預期52.4,細項中訂單、雇用和產出增長速度減緩。整體企業投資信心較之前回揚,但製造業疲弱現象似乎影響到服務業景氣趨緩,在製造業PMI緩步復甦,服務業PMI亦將隨後回升;在寬鬆貨幣政策、低物價和就業雇用仍穩健的情況下,對消費者支出提供支撐。

資料來源:Bloomberg

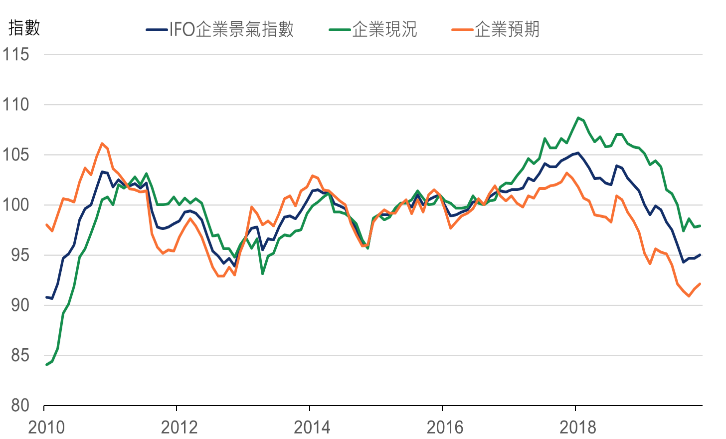

11月德國IFO企業信心調查較上月回升至95,來到三個月高點且符合市場預期,其中預期指數92.1略低預期(92.5),但已連兩個月走高,現況指數較上月小幅增加至97.9合乎市場預期。在貿易風險趨緩、主要央行寬鬆以及屆臨年底歐美消費旺季來臨之際,估計未來製造業緊縮將稍收斂、貿易業和服務業亦緩步回升,12月IFO有望持續震盪回揚。

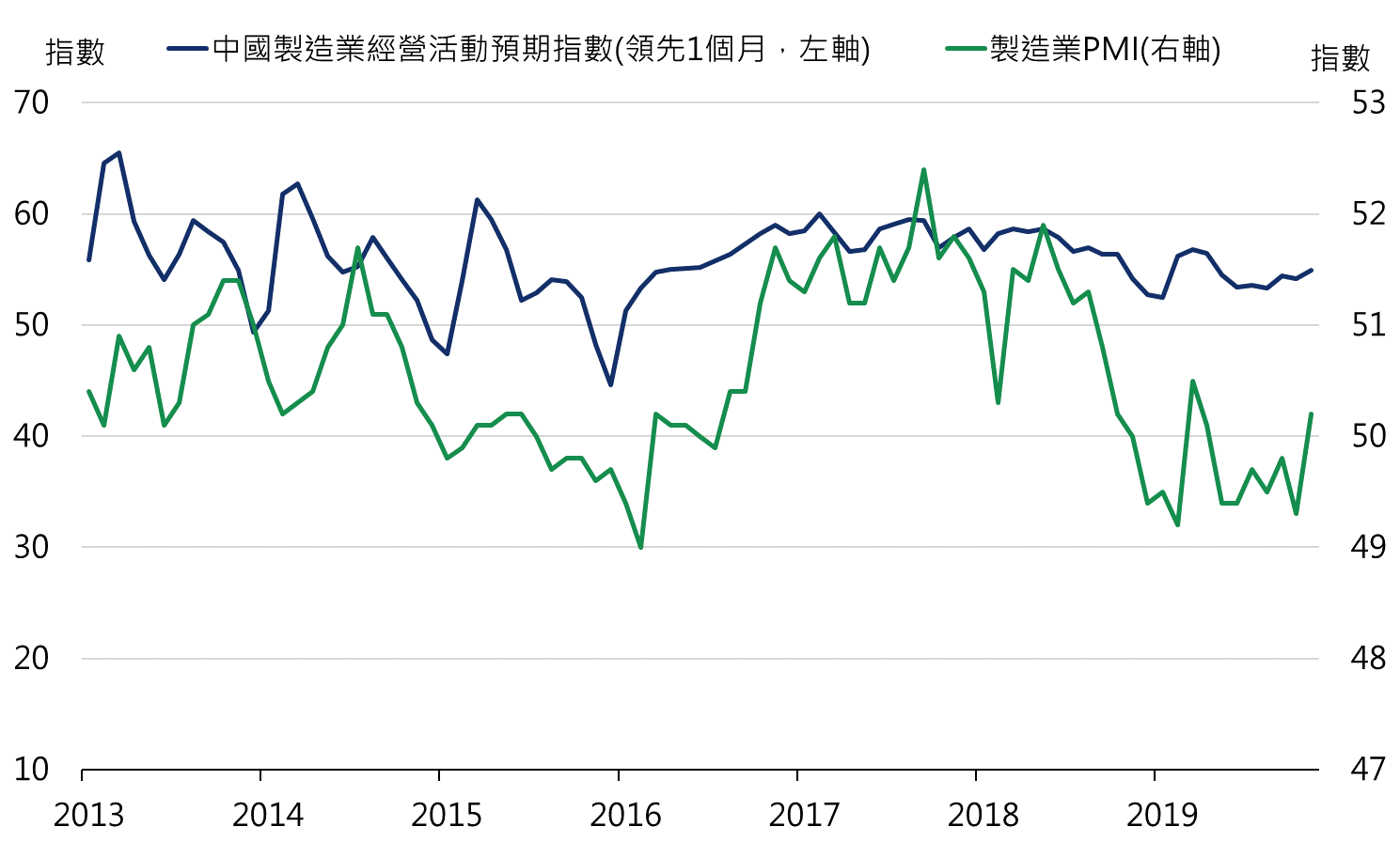

中國: 中國10~11月經濟結構改善,預計經濟開始進入趨穩階段

資料來源:Wind

資料來源:Wind

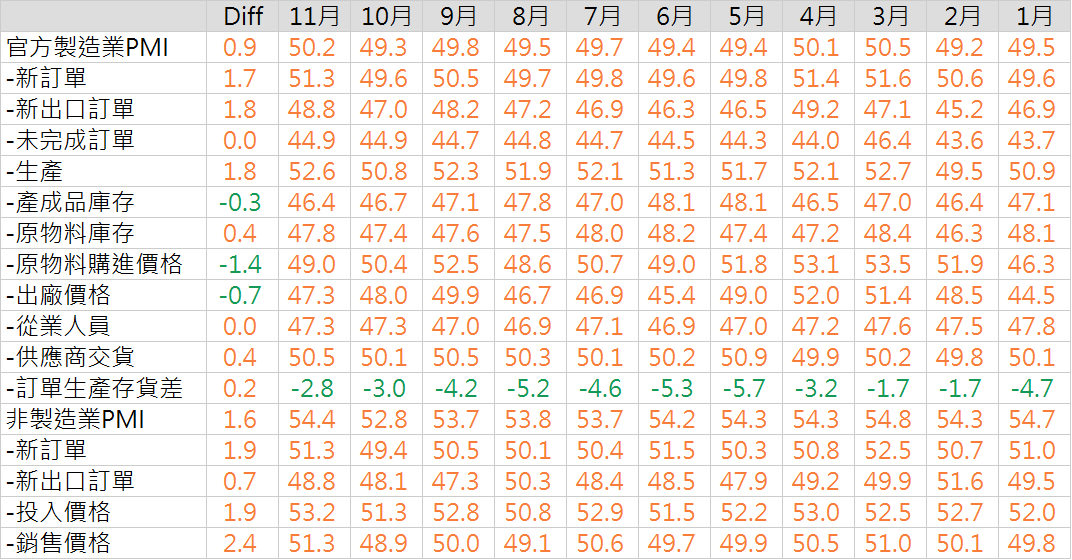

中國11月製造業PMI由49.3回升至50.2;非製造業PMI由52.8回升至54.4;綜合PMI由52.0增至53.7。11月PMI顯著改善,製造業 (11月平均持平) 、服務業皆優於過往,經濟活動在10月短暫放緩後11月回升。主要分項反映經濟結構廣泛改善,包括:庫存在中性水準續降、廠商預期改善、資本支出動能好轉、就業人員趨穩好轉、毛利改善、內外需訂單好轉。

綜合以上,中美貿易談判利多消息以及全球製造業低檔回升,全球貨幣政策寬鬆的條件下,可期明年受惠第四季落底回揚,股市將持續受資金行情推升。