中國武漢肺炎疫情惡化擴散,亞洲資產震盪下行

亞洲方面,一月上旬,受到中美順利簽署第一階段協議、美伊衝突減緩與各國經濟數據優於預期等利多激勵,風險性資產延續去年底漲勢。其中,中國 2019年第四季GDP成長率持平於 6%,符合預期,全年成長率則為6.1%,人行降準釋放流動性,帶動中國股市表現。

但隨春節期間武漢肺炎疫情蔓延,投資人擔憂全球經濟成長將受影響,恐慌性賣壓出籠致使全球股市回檔修正,鄰近中國的新興亞股亦受衝擊。南韓一月消費者信心指數攀升至 2018年 6月來新高,但權值股三星電子獲利下滑且不如預期,加上賣壓襲擊拖累韓股下挫。其他淺碟的亞股也被外資當作提款機而下挫,另外印度財政部計畫推動1.5兆美元的基礎建設投資計畫,但官方機構預估今年經濟成長率僅 5%,創近七年來最低水準,印股亦隨亞股走跌。

債市方面,中國病毒疫情擴散,避險需求激增帶動公債買盤強勁,美國十年期公債殖利率一度挫至1.5%左右,利率走低亦激勵亞債走高,但美元本月走強壓抑亞洲當地貨幣債券表現。

二、投資組合表現與分析

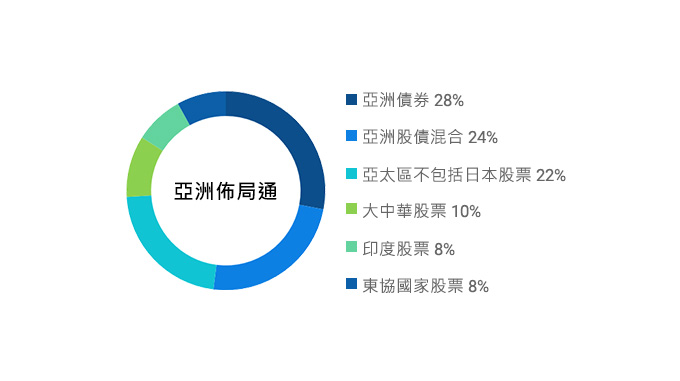

中國武漢肺炎疫情爆發擴散導致恐慌賣壓湧出,一月多數亞洲資難免下挫,投資組合中遭疫情直擊的「亞太不包括日本股票」、「大中華股票」與「東協國家股票」類別單月皆有超過3~5%跌幅,「印度股票」受到影響程度相對輕微。「亞洲債券」則受惠公債殖利率大幅走低所推升,單月漲幅超過1%,「亞洲股債混合」亦受到亞債抗跌走勢帶動,整體跌幅較股票有限。

三、展望與策略

地緣政治議題逐步降溫,具領先性的採購經理人PMI也出現回升訊號,但受到新型冠狀病毒疫情影響,風險性資產波動易增難減,預期短線亞洲盤勢恐維持震盪格局,疫情變化將左右市場動向,同時也將持續留意國際情勢與企業財報等議題,以靈活應對市場行情。

現階段亞洲相關資產,評價面仍有吸引力,企業體質持續改善,槓桿比例下降,利息覆蓋率提升,投資等級債與高收益債的信評呈現改善趨勢,因此亞洲債券具備較高報酬與較低波動度之優勢,亦較其他利差商品具吸引力。

但股票方面,病毒疫情讓民眾減少出門等影響,恐影響終端需求,亞洲經濟體本身多為出口導向,受疫情直接衝擊較大。即便各國央行寬鬆貨幣政策減緩下檔風險,但投資焦點要能回歸基本面,需待恐慌情緒平復。

【重要資訊揭露與警語】

-

本報告僅為提供投資人之一般參考資料,並非針對特定投資人之投資建議,也未考量個別投資人財務狀況與需求,故所提供之資訊無法適用於所有投資人,投資人應審慎考量本身之投資風險,並就投資結果自行負責。

-

本報告之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛之資訊,但並不保證各項資訊之完整性及正確性。

-

本報告中所提出之相關資訊或意見若有變更,本公司將不另行通知,亦無義務更新本報告之內容或追蹤研究本報告所涵蓋之主題。

-

本報告不得視為買賣有價證券或其他金融商品的要約或要約之引誘。

-

本報告提及之經濟走勢預測不必然代表各基金之績效,各基金投資風險請詳閱基金公開說明書。

-

投資人申購前,應詳閱公開說明書及投資人須知,並請務必閱讀投資警語瞭解風險。