美國科技股續創高,半導體回升周期强勁,全年盈餘成長加速

近期美國財報季接近尾聲,2024Q4財報營成長10%,優於預期,將近一半產業盈餘預估上調,其中又以科技/通訊/非必需性消費上調最多,科技股受惠於AI應用持續發酵為最主要成長板塊,並且從電話會議上提及AI比重創新高。

其中進一步從AI雲端服務商-Amazon/Google/Microsoft 財報guidance來看,將加大資本支出發展AI,此外AI 晶片大廠Nvidia財報觀察,無論是財報、財測及指引均優於已經偏高的市場預期,成為拉動SP500的獲利引擎,使得我們預估SP500盈餘今年將增長11%。

除了獲利成長加速外,今年有三大利多支撐股市:1)選舉年:有利於股市,平均年報酬達11%,扣除衰退期勝率95%;2)籌碼面:融資餘額比重仍低,為後續上漲提供燃料;3)資金面:預計下半年美英歐啟動降息,市場資金釋放,有利股市評價。總體而言,盈餘成長/降息利多/資金面/AI題材均支持SP500股市成長,因此,即便短期間有回檔風險,然預期修正幅度不致太大,建議逢回買進,在類股上建議以科技股布局為主。

中國官方提供A股下方支撐;歐央行觀察薪資增速,預計下半年開啓降息

中國官方針對房地產持續做出一系列寬鬆措施,其中,5年期LPR超預期的下調25bps,相較過去調整10bps的幅度有明顯的變化,這一次只調整5年期的利率,定向幫助房市的立意明顯,後續北京當局仍將持續動態調整政策,兩會釋出穩經濟與資本市場意圖,預期將提供境內股市支撐。

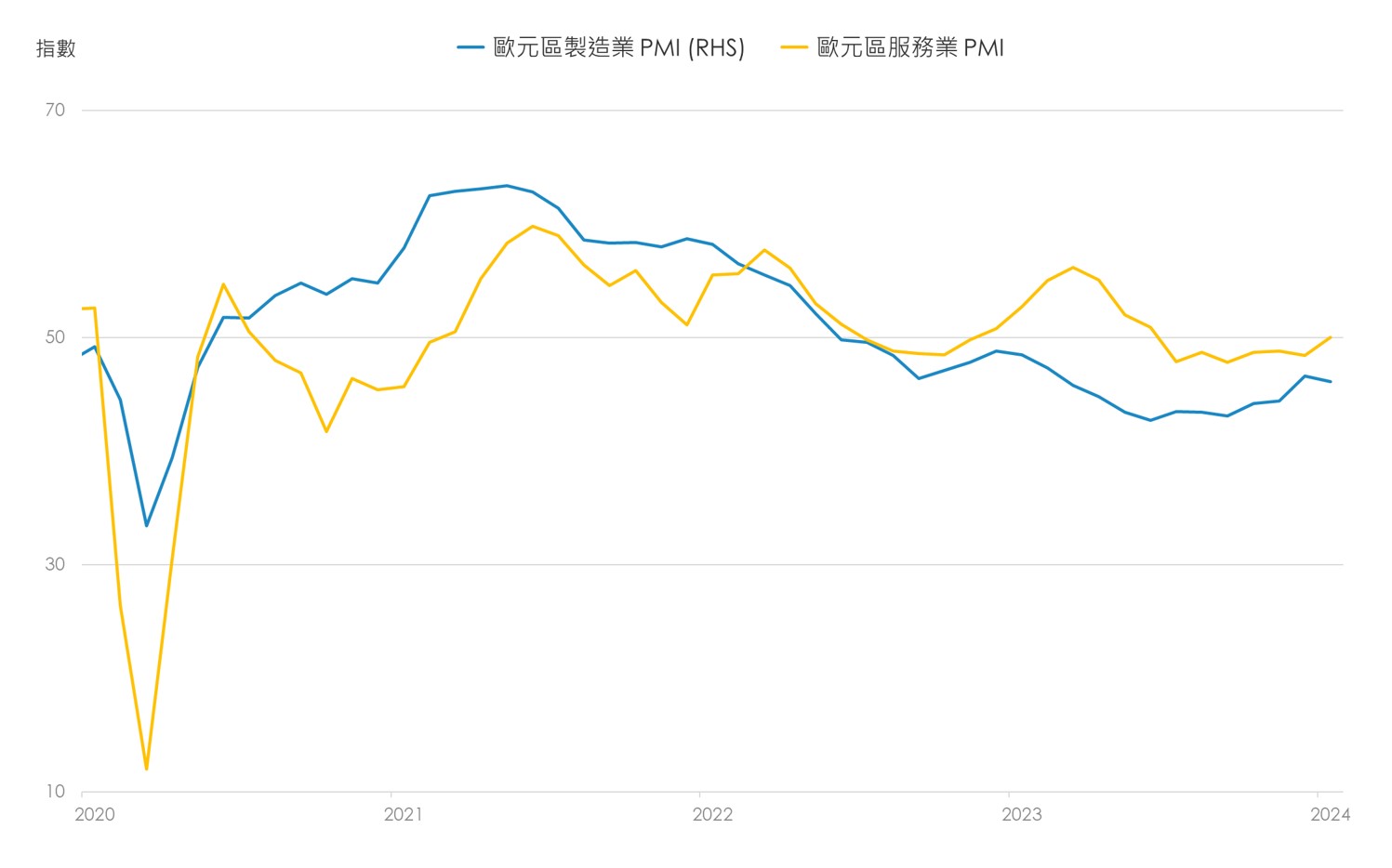

ECB會議紀錄指出,目前市場對於通膨的發展及ECB的降息預期有過度樂觀的風險,整份會議紀錄顯得略為鷹派,並表示降息條件仍聚焦在薪資增速,令人欣慰的是,近期數據顯示歐元區薪資增速正在降低從4.7%(3Q23)降至4.5(4Q23),雖最近債市波動較大,但修正方向與FED以及ECB愈接近,重申ECB仍在年中後降息2~3碼。

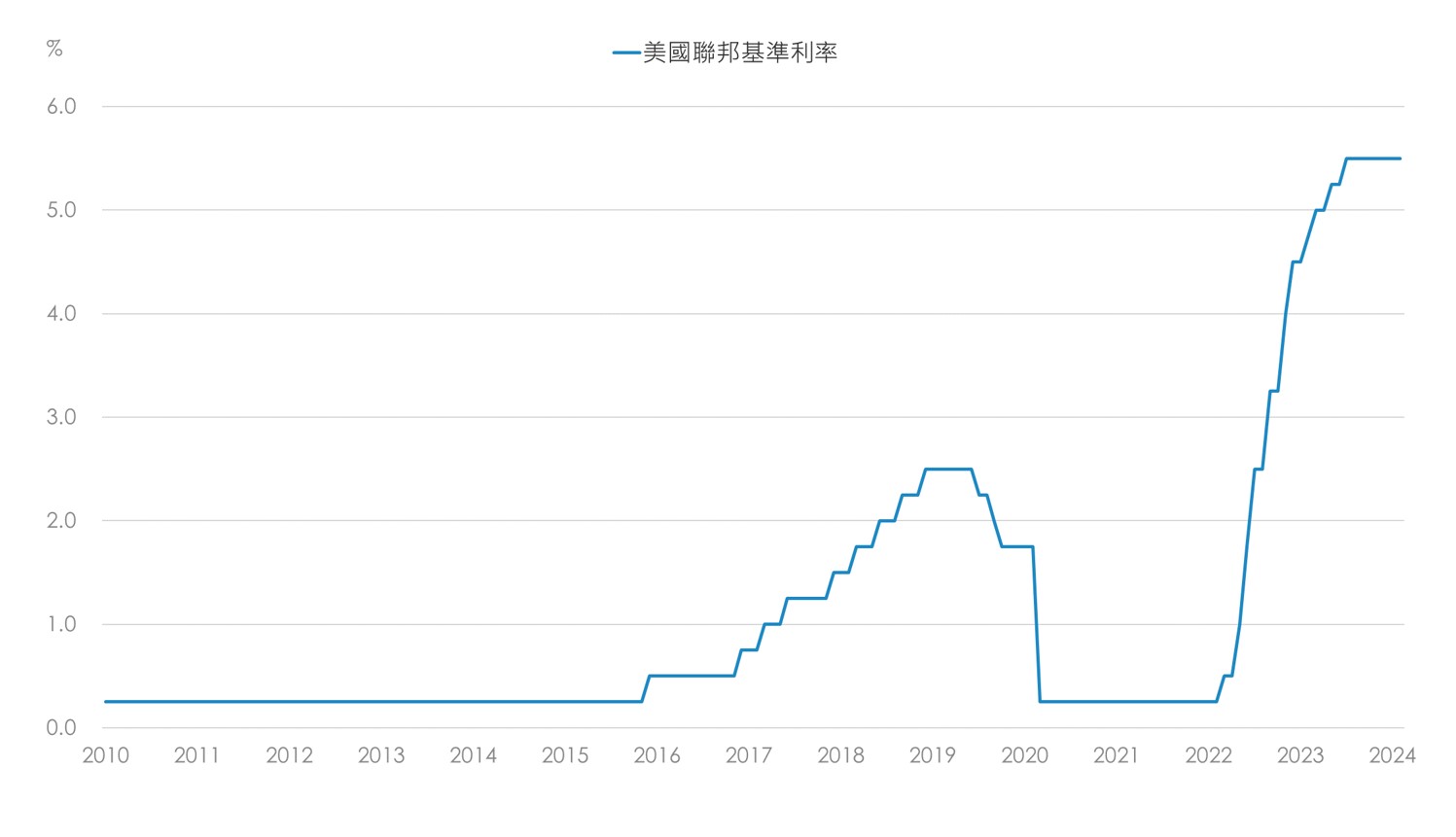

● 經濟數據維持强勁,預計1H24維持利率不變,6月後有望降息

資料來源:Bloomberg, 2024/2/29為止最新資料

● 歐元區景氣緩慢復甦,服務業優於製造業

資料來源:Bloomberg, 2024/2/29為止最新資料