華人世界裡,一二月大概是最開心的季節了,對上班族來說,領了年終才是對一年辛勞最大的實質慰藉,可以開開心心過個好年。但當你領了年終之後,可曾好好的運用它,來幫助你達成夢想、減低未來經濟壓力,抑或只是用來刺激消費市場?

你其實只要透過簡單三步驟,就能輕鬆加碼自己的年終,不用只是依靠尾牙抽獎的手氣!

第一步:事先規劃資金運用,並遵守紀律執行

這可能是最無聊、也是多數人最不願意跨出的一步。很多人覺得「我錢沒有多到需要規劃啦!」、「我不知道如何規劃」、「有多少錢就做多少事,為何要規劃」,但其實大家都知道,執行工作項目前預先規劃,可以幫助你提升工作效率;同樣邏輯,投資前預先規劃,則可以幫助你有紀律的執行投資策略,事半功倍。

你可以每年發放年終時固定提撥50%進入投資帳戶,假若每月再固定提撥20%月薪投入同一部位,搭配約6%的年報酬率,則複利的效果將會更驚人。

第二步:透過資產配置幫助你投資安心

投資不是賭博,不應該將資金重壓在一檔投資標的,而是應該透過分散標的的好處,協助你完成財務目標。

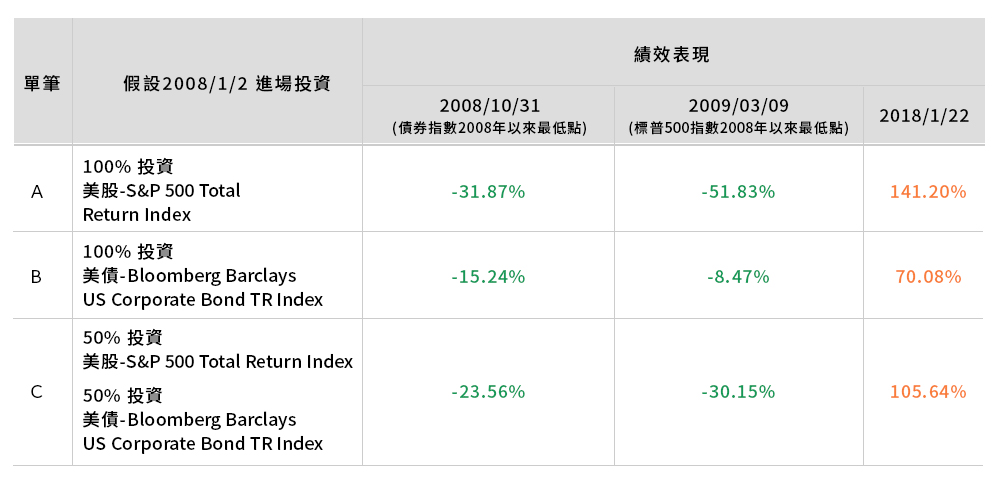

透過下表來看看分散的重要,假設當你在2008年初,金融海嘯爆發前進場投資,選擇A策略全部投入美股,持有到現在你有機會賺取141.20%的報酬,但前提是,你內心能熬過海嘯時最大跌幅52%並且沒有停損出場。

B策略的方式,投資了比較保守的美債,海嘯時跌幅大幅降低,但卻在這幾年景氣回升時,相比A策略錯失了一些賺取超額報酬的機會,兩種投資策略總報酬相差2倍之多。

但若當時走C策略,資金一半配置在美股,一半配置在美債,當美股跌至52%時,美債擔任了緩衝跌幅的功用,投資組合跌幅約30%,這個數字可能會讓你猶豫,但不會做出停損的決定。慢慢在景氣回升後,股票又成功扮演了衝鋒的角色,相較保守的B策略,C策略足足多出了35%的報酬。

資料來源:Bloomberg

你會發現,資產配置的精神在於將投資分散於屬性不同的標的,是一種考量下檔風險保護與創造超額報酬機會的中性投資策略。因此當你了解你所選擇的投資策略能帶來的好處時,就能讓你進入投資領域後,不需每天心驚膽顫過生活。

第三步:瞭解長期投資優勢

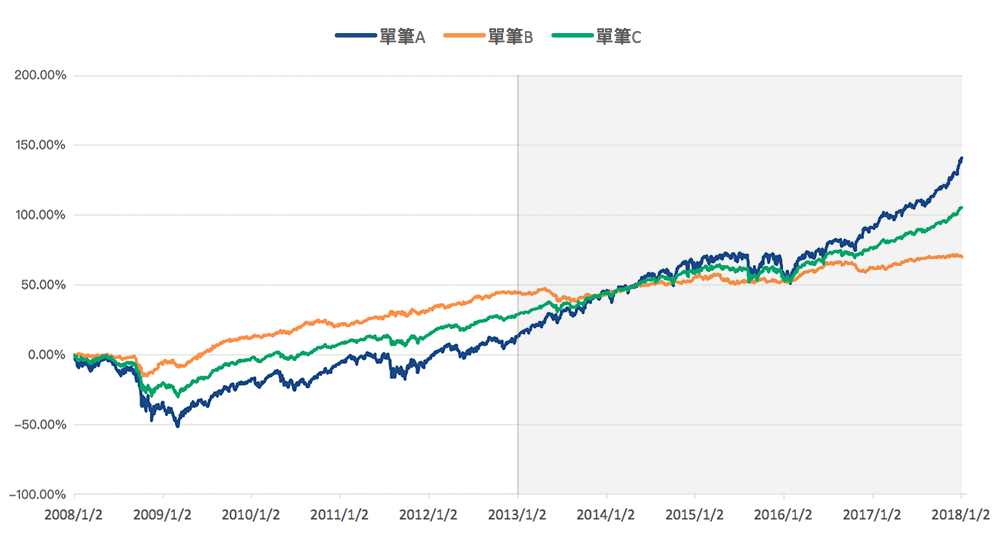

羅馬絕對不是一天造成的。下圖用剛剛說明的指數績效來看,從2008年到2013年時,投資部位已經由虧損轉為正報酬,很多人在這時候會選擇獲利了結出場,亦會害怕市場下跌甚至再也不想投資。但看看灰色區塊這近5年的市場表現,出場的投資者是否會有點後悔當初做的決定呢?

用時間來換取績效表現,是一種常見的投資方式,但建立了正確的觀念後,還能堅持下去的人才會是贏家。面對市場的多變,我們永遠要知道這會是一個常態,不會有永遠的跌勢,也不會有永遠的漲勢。唯有紀律的執行策略並搭配時間的發酵,才能克服市場的變化。

資料來源:Bloomberg

所以,你還在期待只靠著考績和運氣來增加你的年終嗎?快做好以上三步驟,自己的年終自己加碼!