2008年以來,金融海嘯已走過了近十個年頭,隨全球景氣及金融市場改善,主要央行在危機期間所使用的非常規政策正在慢慢淡出舞台。今年及2018年對市場影響較大的將是:1) 聯準會(Fed)的縮減資產負債表計畫;2) Fed主席更換;及3)歐洲央行縮減量化寬鬆。

總結來看,2018年Fed雖逐漸縮表,歐洲央行(ECB)及日本央行(BOJ)仍將持續實施量化寬鬆(QE),因此對於金融市場而言,即使主要央行貨幣政策逐漸轉向,央行資產負債表整體規模仍繼續增加,市場資金流動性不餘匱乏,對於風險性資產亦提供有利環境。

我們所關注的焦點包括:

Fed資產縮減速度穩定,不致增加市場不確定性

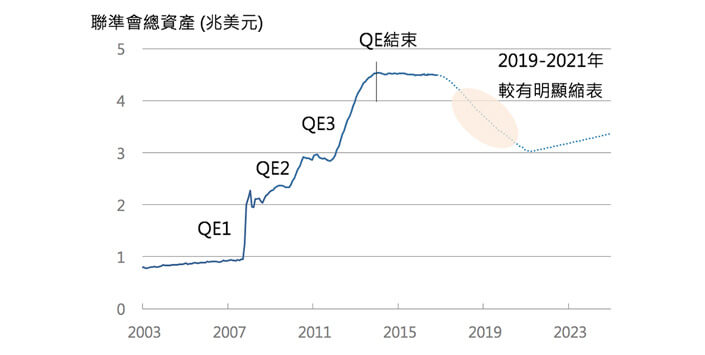

Fed縮表計劃,主要內容有:1)將公債及住房抵押貸款證券化償還之本金不再續作,10月開始之上限為每月60億及40億美元,並將在12個月內, 每三個月增加60億及40億美元,直到達每月300億及200億美元;2)一旦達到各自之最高限額,將保持不動。預估持有證券至2020年,將減少約1.75兆美元,資產負債表則縮減至2.8兆美元(見下圖)。我們認為漸進穩定縮表計劃緩解了市場波動,縮表計劃比市場原先預期的更為正面。

Fed資產負責表走勢預估

資料來源:Fed,國泰世華投研團隊整理

Fed新任主席中間派,預期2018年美升息趨勢不變

美國總統川普11月3日宣布,提名Fed現任理事包威爾(Jerome Powell)為新任主席。包威爾表示近期美國通膨數據雖疲弱,部分歸因於暫時性因素,預期通膨將重新緩步向2%目標水準上升。若經濟保持在正軌,應當保持耐心漸進升息,且在柏南克及葉倫擔任主席期間,每次聯邦公開市場委員會(FOMC)會議之貨幣政策決議皆未投過反對票,對緩升息及漸進式縮表看法皆與葉倫相近,貨幣政策立場屬緩步升息之中間派。預期由新任主席帶領,2018年新任FOMC會議委員亦將朝中間派靠攏,預期明年Fed將升息2-3碼。

ECB持續縮減QE規模,顯示有意將超寬鬆貨幣政策逐漸緩慢轉向

ECB追隨Fed腳步,寬鬆貨幣政策開始轉向,10月26日ECB會議的主要決議內容如下:

•決定維持主要利率不變,在QE結束前,利率將長期保持現行水準。

•宣布將每月購債規模,自600億歐元縮減至300億歐元,並自2018年1月起,再延續9個月。

•QE將持續至通膨出現可持續調整時,如果經濟展望惡化,將增加購債規模與時間。

•重申將對購債計劃的到期債券進行再投資,包括延長後的時間。

會後央行總裁德拉吉表示,ECB的寬鬆退場,並非是逐漸縮減(Tapering),只是降低了月度QE規模,QE不會突然結束。並將支持保持開放式結局。QE的設計足夠靈活,能夠應對任何購債限制,歐洲央行未討論QE參數和限制。

整體而言,此次會議顯示ECB有意將超寬鬆貨幣政策逐漸轉向,不過由於通膨2%目標仍有差距。ECB的QE減碼,仍鴿派進行。2018年上半年將是ECB對於經濟成長動力與通膨走勢的重要觀察期,作為9月到期的QE是否再延長的依據,預期2018年底仍有可能結束QE,最快2019年Q1才有可能升息。